В этом примере показано, как указать модель ARIMAX с помощью arima.

Укажите модель ARIMAX (1,1,0), которая включает три предиктора :

] ′ + αt.

Mdl = arima('AR',0.1,'D',1,'Beta',[3 -2 5])

Mdl =

arima with properties:

Description: "ARIMAX(1,1,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 1

Q: 0

Constant: NaN

AR: {0.1} at lag [1]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [3 -2 5]

Variance: NaN

Выходные данные показывают, что модель ARIMAX Mdl обладает следующими качествами:

Собственность P в выводе - сумма авторегрессионных лагов и степени интегрирования, т. е. P = p + D = 2.

Beta содержит три коэффициента, соответствующие влиянию, которое предикторы оказывают на ответ. Mdl не хранит данные предиктора или ответа. Вы указываете требуемые данные при работе с Mdl.

Остальные свойства: 0, NaNили пустые ячейки.

Помните, что если указать ненулевое значение D или Seasonalityзатем Econometrics Toolbox™ различия в серии ответов того, как предикторы войдут в модель. Поэтому предикторы входят в стационарную модель по отношению к ряду ответов . Предикторы xt должны быть предварительно обработаны путем тестирования на стационарность и дифференциацию, если таковые являются нестатионными корневыми единицами. Если какой-либо нестационарный предиктор входит в модель, то ложноотрицательная частота для тестов значимости может увеличиться.

В этом примере показано, как задать стационарную модель ARMAX с помощью arima.

Укажите модель ARMAX (2,1)

αt + 0 .1αt-1

путем включения одного стационарного экзогенного ковариата в arima.

Mdl = arima('AR',[0.2 -0.3],'MA',0.1,'Constant',6,'Beta',3)

Mdl =

arima with properties:

Description: "ARIMAX(2,0,1) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 0

Q: 1

Constant: 6

AR: {0.2 -0.3} at lags [1 2]

SAR: {}

MA: {0.1} at lag [1]

SMA: {}

Seasonality: 0

Beta: [3]

Variance: NaN

Выходные данные показывают модель Mdl имеет NaN значения или пустая ячейка ({}) для Variance, SAR, и SMA свойства. Модель можно изменить с помощью точечных обозначений в командной строке. Например, можно ввести другой экзогенный, стационарный ковариат и указать дисперсию нововведений как 0,1

3-2]+εt+0.1εt-1;εt∼N (0,0,1).

Измените модель, указав дисперсию нововведений 0,1 и значения коэффициента регрессии.

Mdl.Beta = [3 -2]; Mdl.Variance = 0.1; Mdl

Mdl =

arima with properties:

Description: "ARIMAX(2,0,1) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 0

Q: 1

Constant: 6

AR: {0.2 -0.3} at lags [1 2]

SAR: {}

MA: {0.1} at lag [1]

SMA: {}

Seasonality: 0

Beta: [3 -2]

Variance: 0.1

В приложении Econometric Modeler можно указать сезонную и несезонную структуру запаздывания, наличие константы, распределение инноваций и прогнозирующие переменные модели ARIMA (p, D, q) или SARIMA (p, D, q) × (ps, Ds, qs), выполнив эти шаги. Все указанные коэффициенты неизвестны, но поддаются оценке.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

На панели Временной ряд (Time Series) выберите временной ряд ответа, по которому будет соответствовать модель.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей. Для строго несезонных моделей щелкните ARIMAX; для сезонных моделей щелкните SARIMAX. Модели ARIMAX и SARIMAX должны содержать по крайней мере одну предикторную переменную.

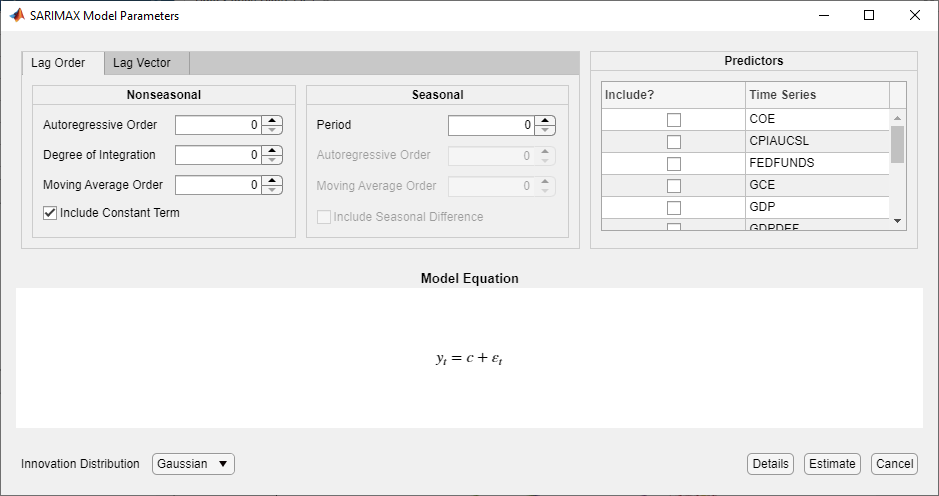

Type Откроется диалоговое окно Параметры модели (Model Parameters). На этом рисунке показано диалоговое окно «Параметры модели SARIMAX». Все переменные на панели Временной ряд (Time Series), за исключением выбранной переменной ответа, отображаются в разделе Предикторы (Predictors).

Укажите структуру запаздывания. Используйте вкладку Порядок запаздывания (Lag Order), чтобы указать модель, которая включает:

Все последовательные задержки от 1 через их соответствующие порядки, в сезонных многочленов

Задержки, все из которых являются последовательными кратными периодам, в сезонных многочленах

Сезонный полином интегрирования s-степени

Для обеспечения гибкости при определении включения определенных лагов используйте вкладку Вектор лага (Lag Vector). Дополнительные сведения см. в разделе Интерактивное определение многочленов оператора задержки. Независимо от используемой вкладки можно проверить форму модели, проверив уравнение в разделе «Уравнение модели».

В разделе Предикторы выберите хотя бы одну переменную предиктора, выбрав Включить? флажок для временного ряда.

Например, предположим, что вы работаете с Data_USEconModel.mat набор данных и его переменные перечислены на панели «Временной ряд».

Чтобы определить модель ARIMAX (3,1,2) для уровня безработицы, содержащего константу, все последовательные AR и MA отстают от 1 через их соответствующие порядки, гауссово-распределенные инновации и переменные-предикторы COE, CPIAUCSL, FEDFUNDS и ВВП:

На панели «Временной ряд» выберите UNRATE временные ряды.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Модели ARMA/ARIMA щелкните ARIMAX.

В диалоговом окне Параметры модели ARIMAX (ARIMAX Model Parameters) в разделе Несезонный (Nonseasonal) вкладки Порядок задержки (Lag Order) установите для параметра Степень интеграции (Degree of Integration) значение 1.

Задать авторегрессионный порядок как 3.

Задайте для заказа скользящего среднего значение 2.

В разделе Предикторы выберите Включить? флажок для временных рядов COE, CPIAUCSL, FEDFUNDS и ВВП.

Чтобы определить модель ARIMAX (3,1,2) для уровня безработицы, содержащего все AR и MA, отстает от 1 через их соответствующие порядки, гауссово-распределенные инновации, без константы и предикторные переменные COE и CPIAUCSL:

На панели «Временной ряд» выберите UNRATE временные ряды.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Модели ARMA/ARIMA щелкните ARIMAX.

В диалоговом окне Параметры модели ARIMAX (ARIMAX Model Parameters) в разделе Несезонный (Nonseasonal) вкладки Порядок задержки (Lag Order) задайте для параметра Степень интеграции (Degree of Integration) значение 1.

Задать авторегрессионный порядок как 3.

Задайте для заказа скользящего среднего значение 2.

Снимите флажок Включить постоянный термин (Include Constant Term).

В разделе Предикторы выберите Включить? флажок для временных рядов COE и CPIAUCSL.

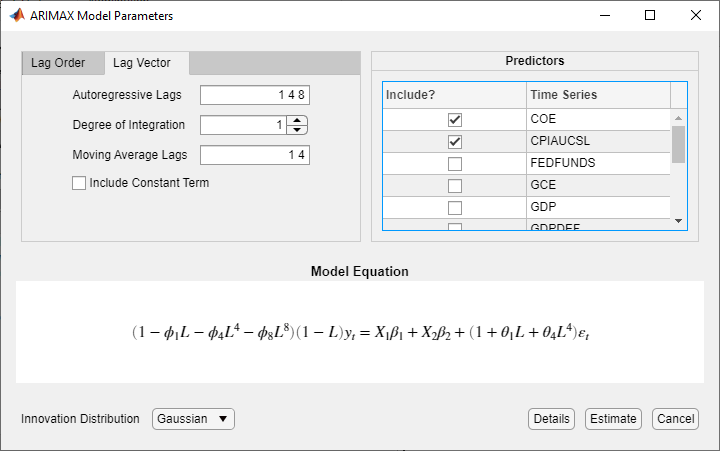

Определение модели ARMA (8,1,4) для уровня безработицы, содержащей несектутивные задержки

β1COEt + β2CPIAUCSLt,

где αt - серия гауссовых инноваций IID:

На панели «Временной ряд» выберите UNRATE временные ряды.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Модели ARMA/ARIMA щелкните ARIMAX.

В диалоговом окне Параметры модели ARIMAX (ARIMAX Model Parameters) перейдите на вкладку Вектор задержки (Lag Vector).

Установить степень интеграции как 1.

Установить авторегрессионные задержки в значение 1 4 8.

Установить задержки скользящего среднего в 1 4.

Снимите флажок Включить постоянный термин (Include Constant Term).

В разделе Предикторы выберите Включить? флажок для временных рядов COE и CPIAUCSL.

Чтобы определить модель ARIMA (3,1,2) для уровня безработицы, содержащую все последовательные AR и MA, отстающие от их соответствующих порядков, постоянный член, предикторные переменные COE и CPIAUCSL и t-распределенные инновации:

На панели «Временной ряд» выберите UNRATE временные ряды.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Модели ARMA/ARIMA щелкните ARIMAX.

В диалоговом окне Параметры модели ARIMAX (ARIMAX Model Parameters) в разделе Несезонный (Nonseasonal) вкладки Порядок задержки (Lag Order) задайте для параметра Степень интеграции (Degree of Integration) значение 1.

Задать авторегрессионный порядок как 3.

Задайте для заказа скользящего среднего значение 2.

Нажмите кнопку Распределение инноваций и выберите t.

В разделе Предикторы выберите Включить? флажок для временных рядов COE и CPIAUCSL.

Параметр степеней свободы распределения t является неизвестным, но оцениваемым параметром.

После задания модели щелкните Оценка (Estimate), чтобы оценить все неизвестные параметры в модели.