Рассмотрите возможность построения прогностической модели временных рядов (условное среднее, условная дисперсия или регрессионная модель с ошибками ARMA) с помощью приложения Econometric Modeler. После выбора моделей-кандидатов для оценки (см. Выполнение анализа исследовательских данных) можно указать структуру каждой модели. Для этого на вкладке Эконометрический моделист (Econometric Modeler) в разделе Модели (Models) щелкните модель или отобразите галерею поддерживаемых моделей и щелкните нужную модель.

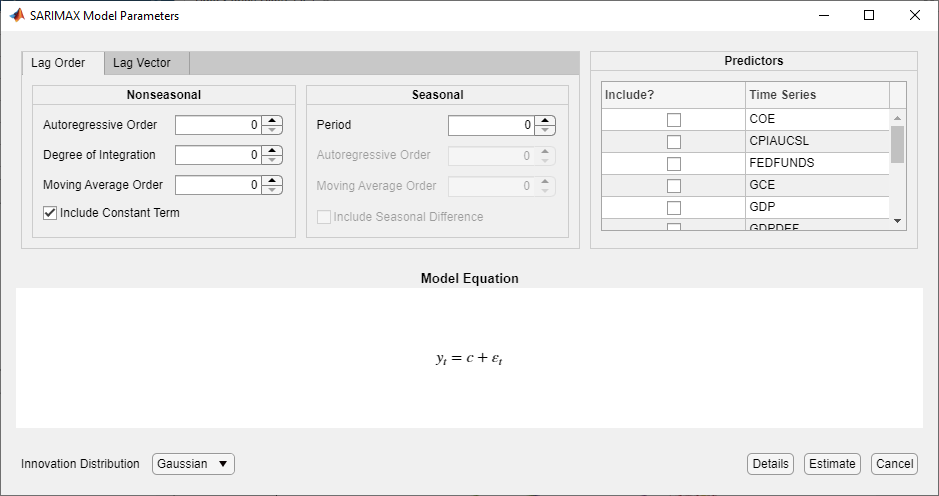

После выбора модели временных рядов Type Появится диалоговое окно Параметры модели (Model Parameters), где Type - тип модели. Например, если выбрать SARIMAX, откроется диалоговое окно SARIMAX Model Parameters (Параметры модели SARIMAX).

Econometric Modeler поддерживает две опции для задания многочленов оператора запаздывания. Параметры корректировки находятся на отдельных вкладках: закладках Порядок задержки и Вектор задержки. Опции вкладки Порядок задержки (Lag Order) обеспечивают прямой способ включения лагов и степеней интеграции (см. раздел Определение структуры задержки с помощью вкладки Порядок задержки (Lag Order)). Опции вкладки Вектор запаздывания (Lag Vector) позволяют создавать гибкие модели (см. раздел Задание структуры запаздывания с помощью вкладки Вектор запаздывания (Lag Vector)).

Type Диалоговое окно Параметры модели (Model Parameters) содержит несезонное или сезонное сечение. Сезонный раздел отсутствует в диалоговых окнах модели строго несезонного времени. Чтобы задать полиномиальную структуру оператора несезонного запаздывания, используйте параметры в разделе Несезонный (Nonseasonal). Чтобы настроить структуру полинома оператора сезонного запаздывания, включая сезонность, используйте параметры в разделе Сезонный (Seasonal).

Чтобы задать степени несезонного интегрирования, в разделе Несезонный (Nonseasonal) в поле Степень интегрирования (Degree of Integration) введите степени интегрирования как 0, 1, или 2или щелкните на соответствующей стрелке.![]()

Для проверки форма модели отображается в разделе «Уравнение модели». Форма модели обновляется в соответствии с вашими спецификациями в режиме реального времени.

На вкладке Порядок запаздывания (Lag Order) в разделе Несезонный (Nonseasonal) можно указать порядки каждого многочлена оператора запаздывания в несезонной составляющей. В соответствующем поле порядка запаздывания (например, поле Авторегрессионный порядок) введите неотрицательный целый порядок или щелкните соответствующую стрелку. ![]() Приложение включает все последовательные задержки от 1 до

Приложение включает все последовательные задержки от 1 до LL

Для сезонных моделей на вкладке Порядок задержки (Lag Order) в разделе Сезонные (Seasonal):

Укажите период в сезоне путем ввода неотрицательного целого периода в поле Период (Period) или щелчком мыши.![]()

Задайте порядок многочленов оператора сезонного запаздывания. В соответствующем поле порядка запаздывания (например, поле Авторегрессионный порядок) введите неотрицательный целый порядок, игнорирующий сезонность, или щелкните значок. ![]() Показатели оператора запаздывания в полученном многочлене кратны заданному периоду.

Показатели оператора запаздывания в полученном многочлене кратны заданному периоду.

Например, если значение Period равно 12 и авторегрессионный заказ в сезонном разделе 3, то сезонный авторегрессивный многочлен равен Ф12L12).

Для определения сезонной интеграции установите флажок Включить сезонную разницу. В разделе Уравнение модели (Model Equation) появляется многочлен сезонных разностей, а степень оператора запаздывания равна указанному периоду.

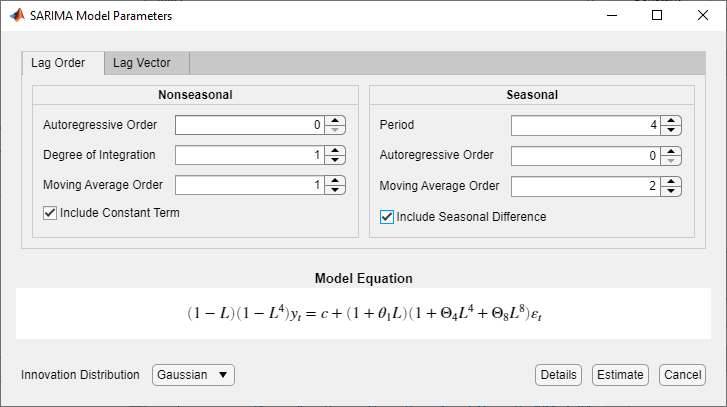

Рассмотрим модель SARIMA (0,1,1) × (0,1,2) 4, сезонную мультипликативную модель ARIMA с четырьмя периодами в сезоне. Чтобы указать эту модель с помощью параметров на вкладке Порядок задержки (Lag Order):

Выберите переменную временного ряда на панели Временной ряд.

На вкладке Econometric Modeler в разделе Модели щелкните стрелку > SARIMA.

В диалоговом окне «Параметры модели SARIMA» на вкладке «Порядок задержки» введите эти значения для соответствующих параметров.

В разделе «Несезонный» в поле «Степень интеграции» введите 1.

В разделе «Несезонный» в поле «Заказ на скользящее среднее» введите 1.

В разделе Сезонный в поле Период введите 4. Это значение указывает на квартальный сезон.

В разделе Сезонный в поле Заказ на скользящее среднее введите 2. Это действие включает сезонные задержки МА 4 и 8 в уравнении.

В разделе Сезонная установите флажок Включить сезонную разницу.

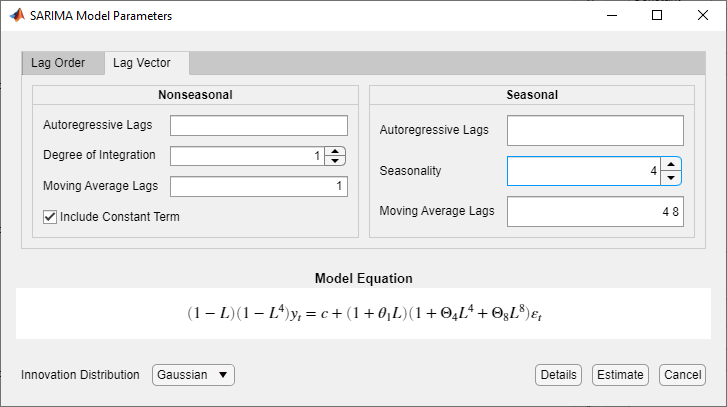

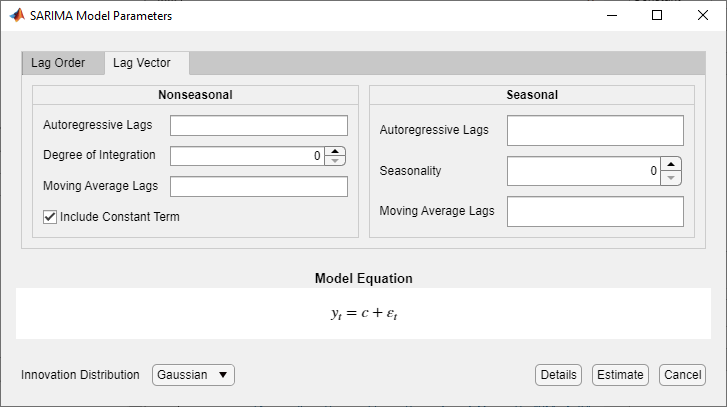

На вкладке Вектор запаздывания (Lag Vector) задаются задержки в соответствующем сезонном или несезонном многочлене оператора запаздывания. На этом рисунке показана вкладка «Вектор запаздывания» в диалоговом окне «Параметры модели SARIMA».

Чтобы указать задержки, составляющие каждый полином оператора задержки, введите список неотрицательных уникальных целых чисел в соответствующее поле. Разделяйте значения запятыми или пробелами или используйте оператор двоеточия (например, 4:4:12).

Укажите степень сезонной разницы, введя неотрицательное целое число в поле Сезонность (Seasonality) или щелкнув значок.![]()

Рассмотрим модель SARIMA (0,1,1) × (0,1,2) 4, сезонную мультипликативную модель ARIMA с четырьмя периодами в сезоне. Чтобы задать эту модель с помощью параметров на вкладке Вектор задержки (Lag Vector), выполните следующие действия.

Выберите переменную временного ряда на панели Временной ряд.

На вкладке Econometric Modeler в разделе Модели щелкните стрелку > SARIMA.

В диалоговом окне «Параметры модели SARIMA» перейдите на вкладку «Вектор задержки» и введите эти значения для соответствующих параметров.

В разделе «Несезонный» в поле «Степень интеграции» введите 1.

В разделе «Несезонные» в поле «Задержки скользящего среднего» введите 1.

В разделе Сезонный (Seasonal) в поле Сезонность (Seasonality) введите 4. Поэтому сезонно-разностный многочлен степени 4 появляется в уравнении в разделе «Уравнение модели».

В разделе «Сезонные» в поле «Задержки скользящего среднего» введите 4 8. Это действие включает сезонные задержки МА 4 и 8 в уравнении.