Эти примеры показывают, как проводить тесты статистической гипотезы для оценки того, является ли временной ряд корневым процессом единицы измерения, используя приложение Econometric Modeler. Используемый тест зависит от ваших предположений о природе нестационарности базовой модели.

В этом примере используются тесты Augmented Dickey-Fuller и Phillips-Perron для оценки того, является ли временной ряд корневым процессом единицы. Нулевая гипотеза для обоих тестов состоит в том, что временной ряд является корневым процессом единицы. Набор данных, хранящийся в Data_USEconModel.mat, содержит валовой внутренний продукт (ВВП) США, измеряемый ежеквартально, среди прочих рядов.

В командной строке загрузите Data_USEconModel.mat набор данных.

load Data_USEconModelВ командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт DataTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для DataTable переменная.

Щелкните Импорт (Import).

Переменные, среди GDP, появится на панели «Временной ряд», а график всех рядов появится в окне рисунка «График временных рядов» (COE).

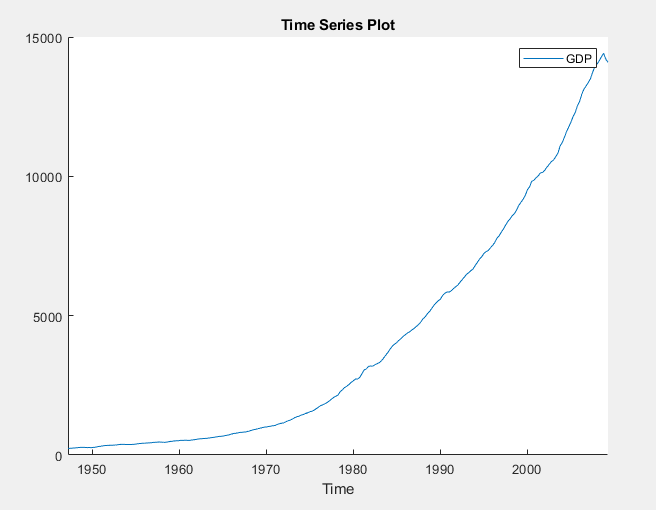

На панели «Временные ряды» дважды щелкните GDP. График временных рядов GDP появляется в окне графика временных рядов (ВВП).

Сериал, по-видимому, растет без привязки.

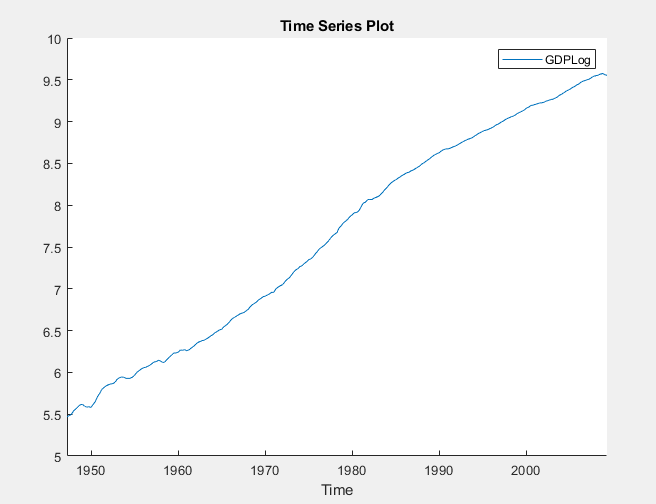

Применить преобразование журнала к GDP. На вкладке Econometric Modeler в разделе Преобразования щелкните Log.

На панели Временной ряд переменная, представляющая зарегистрированный ВВП (GDPLog). График временных рядов зарегистрированного ВВП появляется в окне графика временных рядов (GDPLog ).

Регистрируемая серия ВВП, по-видимому, имеет временной тренд или дрейф.

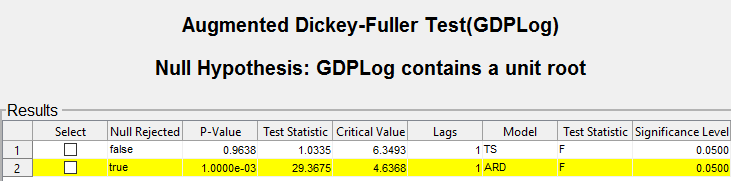

Используя тест Augmented Dickey-Fuller, проверьте нулевую гипотезу о том, что регистрируемая серия ВВП имеет единичный корень против альтернативы модели стационарной AR (1) тренда. Провести отдельное испытание для модели AR (1) с альтернативой дрейфа. Для нулевой гипотезы обоих тестов, включить ограничение, что тренд и дрейф членов, соответственно, равны нулю путем проведения F тестов.

С GDPLog выбран на панели Временной ряд (Time Series) на вкладке Эконометрический моделер (Econometric Modeler) в разделе Тесты (Tests) щелкните Новый тест (New Test) > Дополненный тест Дики (Augmented Dickey-Fuller Test).

На вкладке ADF в разделе Параметры:

Установить количество лагов в 1.

Выберите «Модель» > «Тренд стационарный».

Выберите Test Statistic > F statistic.

В разделе Тесты выберите Выполнить тест.

Повторите шаги 2 и 3, но вместо этого выберите Модель (Model) > Авторегрессия с дрейфом (Autoregressive with Drift).

Результаты теста отображаются в таблице результатов документа ADF (GDPLog).

Для теста, предполагающего альтернативу трендовой стационарной модели AR (1), нулевая гипотеза не отвергается. Для теста, предполагающего модель AR (1) с дрейфом, нулевая гипотеза отвергается.

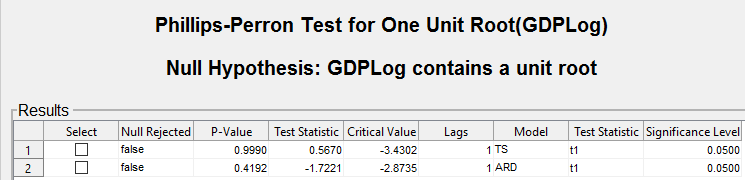

Примените тест Филлипса-Перрона, используя те же допущения, что и в тестах Аугментированного Дики-Фуллера, за исключением того, что тренд и дрейф в нулевой модели не могут быть нулевыми.

С GDPLog на панели Временные ряды (Time Series) щелкните вкладку Эконометрический моделирующий (Econometric Modeler). Затем в разделе Тесты выберите Новый тест > Phillips-Perron Test.

На вкладке PP в разделе Параметры:

Установить количество лагов в 1.

Выберите «Модель» > «Тренд стационарный».

В разделе Тесты выберите Выполнить тест.

Повторите шаги 2 и 3, но вместо этого выберите Модель (Model) > Авторегрессия с дрейфом (Autoregressive with Drift).

Результаты теста отображаются в таблице Results документа PP (GDPLog).

Значение null не отклоняется для обоих тестов. Эти результаты показывают, что регистрируемый ВВП, возможно, имеет корень единицы измерения.

Различия в нулевых моделях могут объяснять различия между дополненными результатами теста Дики-Фуллера и Филлипса-Перрона.

В этом примере используется тест Квятковского, Филлипса, Шмидта и Шина (KPSS) для оценки того, является ли временной ряд корневым процессом единицы. Нулевая гипотеза заключается в том, что временной ряд неподвижен. Набор данных, хранящийся в Data_NelsonPlosser.mat, содержит годовые номинальные зарплаты, среди прочих макроэкономических рядов США.

В командной строке загрузите Data_NelsonPlosser.mat набор данных.

load Data_NelsonPlosserПреобразование таблицы DataTable к расписанию (подробные сведения см. в разделе Подготовка данных временных рядов для приложения Econometric Modeler App).

dates = datetime(dates,12,31,'Format','yyyy'); % Convert dates to datetimes DataTable.Properties.RowNames = {}; % Clear row names DataTable = table2timetable(DataTable,'RowTimes',dates); % Convert table to timetable

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт DataTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для DataTable переменная.

Щелкните Импорт (Import).

Переменные, включая номинальную заработную плату WN, появится на панели Временной ряд (Time Series), а график временных рядов всех серий появится в окне рисунка Временной ряд (BY).

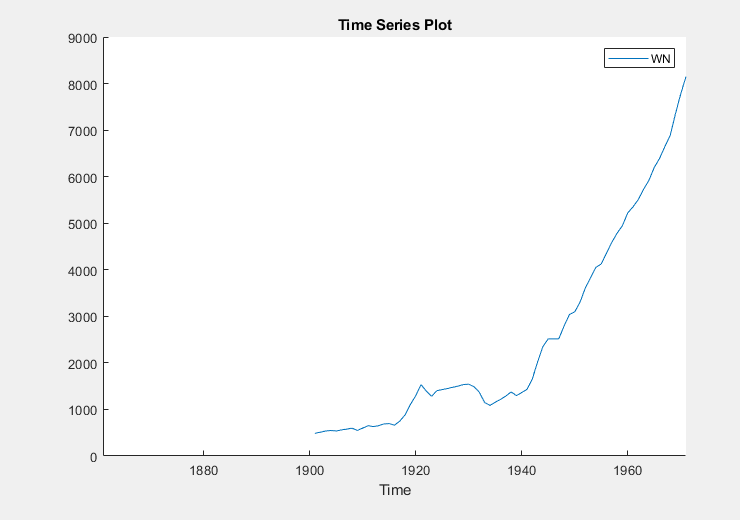

На панели «Временные ряды» дважды щелкните WN. График временных рядов WN появляется в окне графика временных рядов (WN).

Похоже, что серия растет без привязки, и измерения заработной платы отсутствуют до 1900 года. Для увеличения значений, возникающих после 1900 года, сделайте паузу на графике, щелкните ![]() и заключите временной ряд в поле, созданное перетаскиванием перекрестия.

и заключите временной ряд в поле, созданное перетаскиванием перекрестия.

Применить преобразование журнала к WN. На вкладке Econometric Modeler в разделе Преобразования щелкните Log.

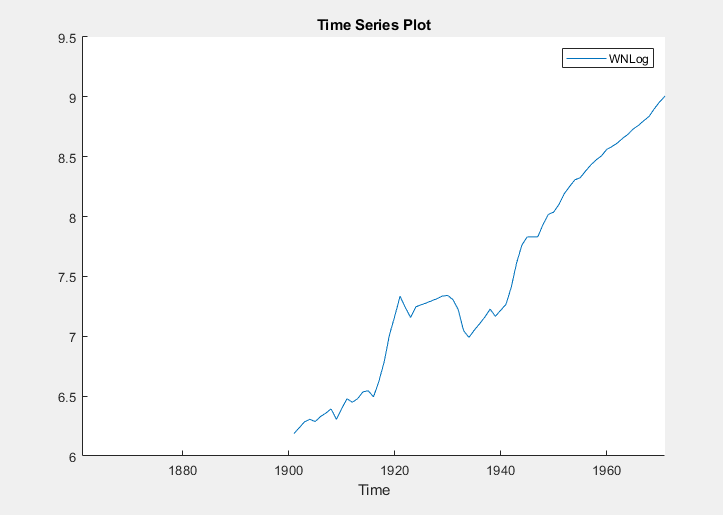

На панели Временной ряд переменная, представляющая зарегистрированную заработную плату (WNLog). Записанный ряд отображается в окне графика временных рядов (WNLog).

Регистрируемая заработная плата, по-видимому, имеет линейную тенденцию.

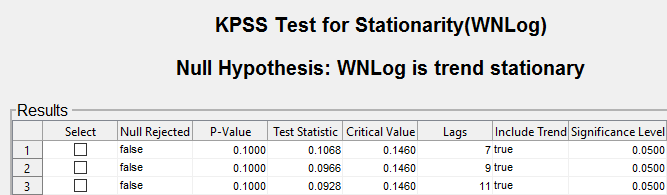

С помощью теста KPSS проверьте нулевую гипотезу о том, что зарегистрированная заработная плата является стационарной по отношению к альтернативе корня единицы. Как предложено в [1], проведите три отдельных теста, указав 7, 9 и 11 лагов в авторегрессионной модели.

С WNLog выбран на панели Временные ряды (Time Series), на вкладке Эконометрический моделист (Econometric Modeler) в разделе Тесты (Tests) щелкните Новый тест (New Test) > Тест KPSS (KPSS Test).

На вкладке KPSS в разделе «Параметры» установите значение «Количество лагов». 7.

В разделе Тесты выберите Выполнить тест.

Повторите шаги 2 и 3, но задайте для параметра «Количество лагов» значение 9 вместо этого.

Повторите шаги 2 и 3, но задайте для параметра «Количество лагов» значение 11 вместо этого.

Результаты теста отображаются в таблице результатов документа KPSS (WNLog).

Все тесты не отвергают нулевую гипотезу о том, что зарегистрированная заработная плата является стационарной.

В этом примере используется тест коэффициента дисперсии для оценки нулевой гипотезы о том, что временной ряд является случайной прогулкой. Набор данных, хранящийся в CAPMuniverse.mat, содержит рыночные данные для ежедневной доходности акций и денежных средств (денежный рынок) за период с 1 января 2000 года по 7 ноября 2005 года.

В командной строке загрузите CAPMuniverse.mat набор данных.

load CAPMuniverseСерия в расписании AssetsTimeTable. Первый столбец данных (AAPL) - ежедневный возврат технологического запаса. Последний столбец - дневной доход за наличные (дневной курс денежного рынка, CASH).

Накапливайте ежедневный запас технологий и доходность денежных средств.

AssetsTimeTable.AAPLcumsum = cumsum(AssetsTimeTable.AAPL); AssetsTimeTable.CASHcumsum = cumsum(AssetsTimeTable.CASH);

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт AssetsTimeTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для AssetsTimeTable переменная.

Щелкните Импорт (Import).

Переменные, включая цены на акции и наличные (AAPLcumsum и CASHcumsum), появится на панели Временной ряд (Time Series), а график временных рядов всех серий появится в окне рисунка Временной ряд (AAPL).

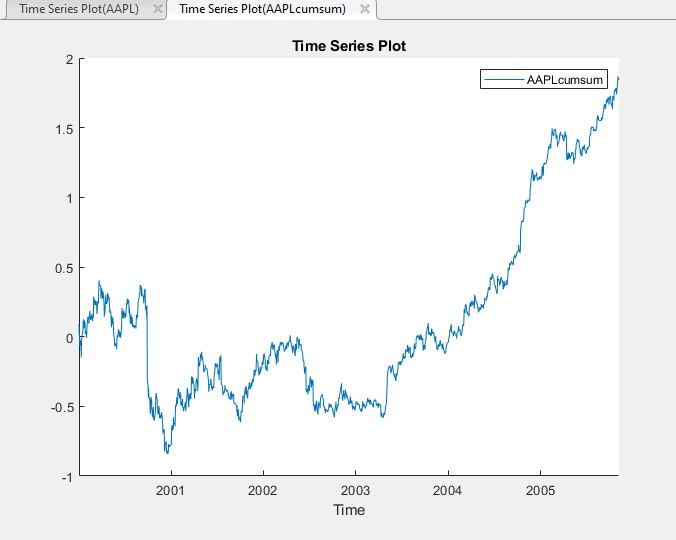

На панели «Временные ряды» дважды щелкните AAPLcumsum. График временных рядов AAPLcumsum появляется в окне графика временных рядов (AAPLcumsum).

Накопленная доходность акций, по-видимому, сначала блуждает, с высокой изменчивостью, а затем растет без привязки после 2004 года.

Используя тест коэффициента дисперсии, проверьте нулевую гипотезу о том, что последовательность накопленных возвратов запаса является случайной прогулкой. Сначала протестируйте, не предполагая инноваций IID для альтернативной модели, а затем протестируйте, предполагая инновации IID.

С AAPLcumsum выбран на панели Временной ряд (Time Series), на вкладке Эконометрический моделист (Econometric Modeler) в разделе Тесты (Tests) щелкните Новый тест (New Test) > Тест коэффициента дисперсии (Variance Ratio Test).

На вкладке VRatio в разделе Тесты щелкните Выполнить тест.

На вкладке VRatio в разделе Параметры установите флажок IID Innovations.

В разделе Тесты выберите Выполнить тест.

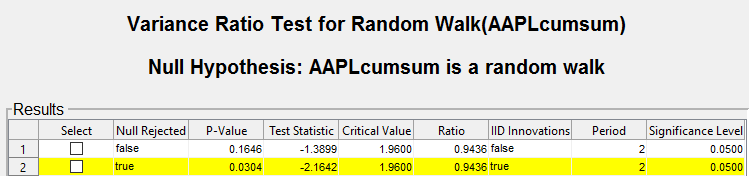

Результаты теста отображаются в таблице Results документа VRatio (AAPLcumsum).

Не предполагая инноваций IID для альтернативной модели, тест не может отклонить модель случайного обхода null. Однако, предполагая нововведения IID, тест отвергает нулевую гипотезу. Этот результат может быть обусловлен гетероскедастичностью в серии, то есть серия может быть гетероскедастической случайной ходьбой.

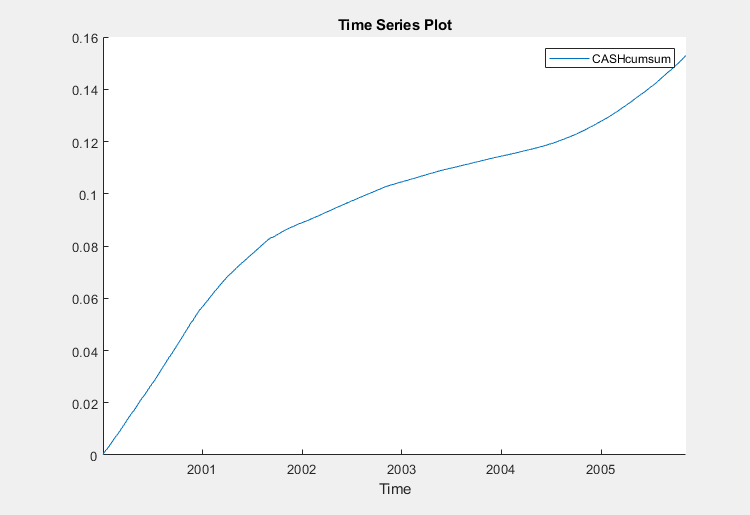

На панели «Временные ряды» дважды щелкните CASHcumsum. График временных рядов CASHcumsum появляется в окне графика временных рядов (CASHcumsum).

Ряд накопленных поступлений денежной наличности характеризуется низкой изменчивостью и, как представляется, имеет долгосрочные тенденции.

Проверьте нулевую гипотезу о том, что серия накопленных денежных возвратов является случайной прогулкой:

С CASHcumsum выбран на панели Временной ряд (Time Series), на вкладке Эконометрический моделист (Econometric Modeler) в разделе Тесты (Tests) щелкните Новый тест (New Test) > Тест коэффициента дисперсии (Variance Ratio Test).

На вкладке VRatio в разделе Параметры снимите флажок IID Innovations.

В разделе Тесты выберите Выполнить тест.

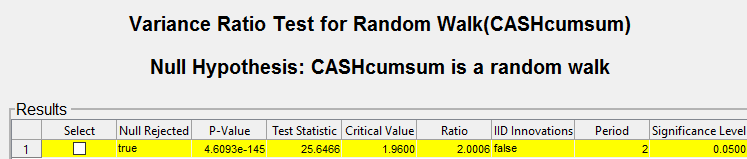

Результаты теста отображаются на закладке Results документа VRatio (CASHcumsum).

Тест отвергает нулевую гипотезу о том, что серия накопленных денежных возвратов является случайной прогулкой.

[1] Квятковский, Д., П. К. Б. Филлипс, П. Шмидт и Я. Шин. «Проверка нулевой гипотезы стационарности против альтернативы корня единицы». Журнал эконометрики. Том 54, 1992, стр. 159-178.

adftest | kpsstest | lmctest | vratiotest