Financial Instruments Toolbox™ вычисляет цены на прописные буквы, полы и свопсы при моделировании для отрицательных процентных ставок с помощью модели Normal watility, сдвинутой модели Black или сдвинутой модели SABR:

Модель нормальной волатильности (модель бакалавра) для опций процентных ставок для обработки отрицательных ставок со следующими:

Сдвинутая модель Black и сдвинутая модель SABR для опций процентной ставки с помощью опционной Shift аргумент для обработки отрицательных частот со следующими:

blackvolbysabr (Сдвинутый SABR)

optsensbysabr (Сдвинутый SABR)

swaptionbyblk (Сдвинутый Черный)

capbyblk (Сдвинутый Черный)

floorbyblk (Сдвинутый Черный)

capvolstrip (Сдвинутый Черный)

floorvolstrip (Сдвинутый Черный)

Первоначальные авторы модели SABR обеспечили приближение подразумеваемой волатильности Чёрного с точки зрения параметров модели SABR (известной как «формула Хагана»), так что цена опции могла быть вычислена путем вставки вычисленной волатильности Чёрного SABR в формулу Чёрного:

Однако эти методы начали разрушаться с введением отрицательных процентных ставок, из-за предположения модели Блэка, что базовые ставки распределены логнормально (и, следовательно, не могут быть отрицательными).

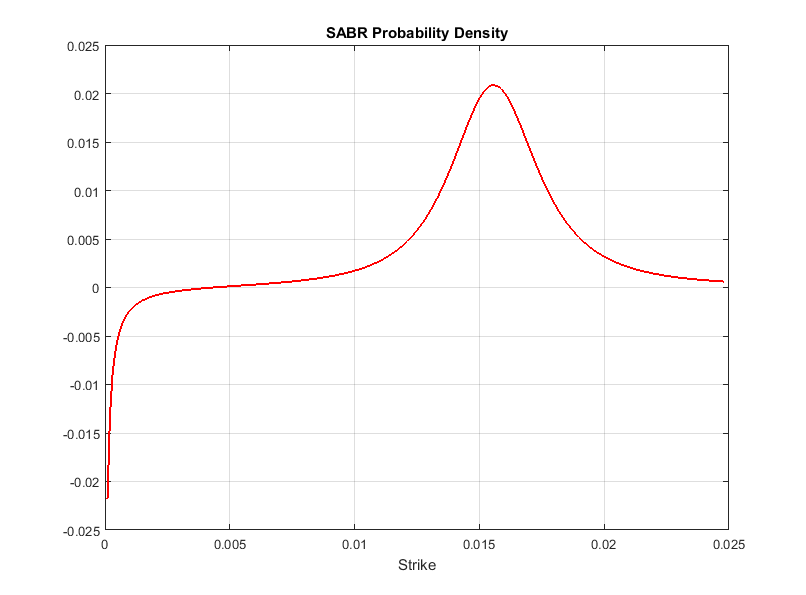

В сложение, даже когда базовая скорость положительна, приближение закрытой формы SABR подразумевает чёрную волатильность (Hagan et al., 2002), как известно, становится все более неточным, когда удар приближается к нулю. Даже не пересекая контур нулевого удара, подразумеваемая плотность вероятностей базовой скорости при истечении опции может стать отрицательной при низких положительных ударах, хотя плотности вероятностей явно не должны быть отрицательными:

Опции с отрицательными ударами не могут быть представлены чёрными волатильностями. Чтобы обойти эту проблему, рынок начал котировать прописную букву, пол и цены свопциона также с точки зрения нормальных волатильностей или сдвинутых черных волатильностей. Вместо модели Black оба типа волатильности происходят из альтернативных моделей, которые допускают отрицательные скорости.

Нормальные волатильности связаны с моделью Normal (также известной как модель холостяка):

![]()

где базовые скорости приняты как обычно распределенные. В отличие от lognormal модели (где скорости имеют нижнюю границу), скорости в Normal модели могут быть как бесконечно положительными, так и бесконечно отрицательными.

Сдвинутые чёрные волатильности связаны с моделью Сдвинутых Чёрных (также известной как «Перемещенная Диффузия» или «Сдвинутая Лагнормальная»):

![]()

Модель Shitted Black по сути аналогична модели Black, за исключением того, что она моделирует движения (F + Shift) в качестве базового актива, вместо F (где F - скорость прямого свопа в случае свопсов и форвардная ставка в случае кэплетов и флорлетов). Итак, модель Shitted Black позволяет отрицательные скорости с фиксированной отрицательной нижней границей, заданной величиной сдвига, то есть нулевая нижняя граница модели Black была сдвинута.

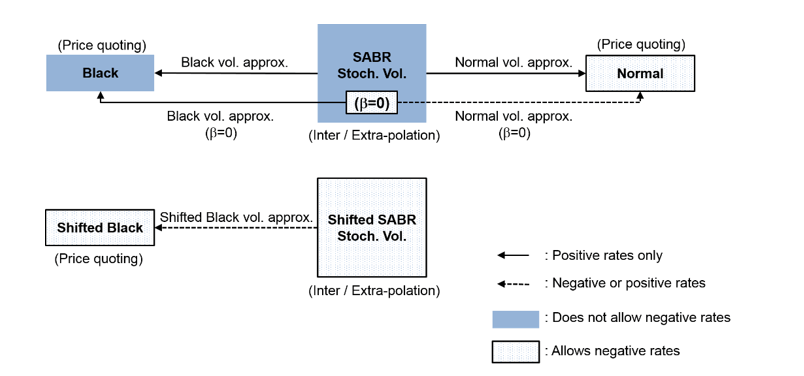

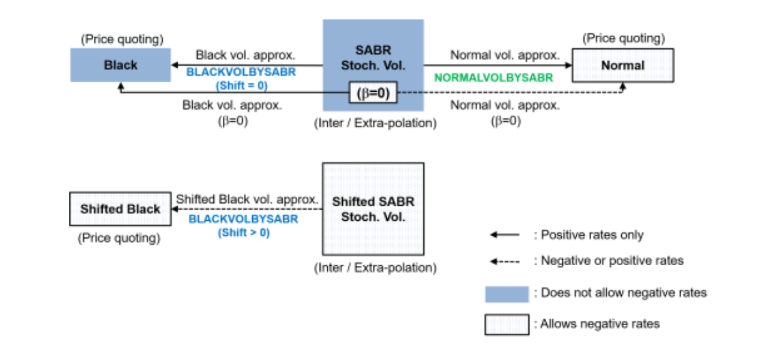

Введение отрицательных процентных ставок также потребовало обновления метода интерполяции волатильностей, котируемых на рынке. Ниже показаны связи между волатильностями и моделями SABR:

Как показано, приближения волатильности Black и Normal позволяют вам использовать модель SABR с формулами опций ценообразования Black и Normal. Однако, хотя сама модель Normal позволяет отрицательные скорости и модель SABR имеет подразумеваемое приближение нормальной волатильности, базовая динамика модели SABR не допускает отрицательные скорости, если только β = 0. В модели Shitted SABR приближение Сдвинутой Черной Волатильности может использоваться, чтобы позволить отрицательные скорости с фиксированной отрицательной нижней границей, заданной величиной сдвига.

Можно вычислить подразумеваемую волатильность Normal с точки зрения параметров модели SABR, для β = 0 (Normal SABR) или любого другого значения β, дозволенного моделью SABR (0 ≤ β ≤ 1), используя normalvolbysabr.

normalvolbysabrвычисляет подразумеваемую летучесть Normal N в терминах параметров модели SABR. Используя normalvolbysabr чтобы вычислить, N, можно тогда это с другими функциями для Нормального ценообразования модели (для примера, capbynormal, floorbynormal, и swaptionbyblk).

capbyblk | capbynormal | floorbyblk | floorbynormal | normalvolbysabr | swaptionbyblk | swaptionbynormal