Калибруйте Белое как оболочка дерево с помощью этажей

[Alpha,Sigma,OptimOut] = hwcalbyfloor(RateSpec,MarketStrikeMarketMaturity,MarketVolatility)[Alpha,Sigma,OptimOut = hwcalbyfloor(RateSpec,MarketStrikeMarketMaturity,MarketVolatility,Strike,Settle,Maturity)[Alpha,Sigma,OptimOut] = hwcalbyfloor(___,Name,Value)[ калибрует Alpha,Sigma,OptimOut] = hwcalbyfloor(RateSpec,MarketStrikeMarketMaturity,MarketVolatility)Alpha (возвращение к среднему уровню) и Sigma (энергозависимость) с помощью данных о рынке пола и модели Hull-White с помощью целой поверхности пола.

Белые как оболочка калибровочные функции (hwcalbyfloor и hwcalbycap) поддерживают три модели: Черный (значение по умолчанию), Bachelier или Normal и Переключенный Черный цвет. Для получения дополнительной информации смотрите дополнительные аргументы для Shift и Model.

[ оценивает Alpha,Sigma,OptimOut = hwcalbyfloor(RateSpec,MarketStrikeMarketMaturity,MarketVolatility,Strike,Settle,Maturity)Alpha (возвращение к среднему уровню) и Sigma (энергозависимость) с помощью данных о рынке пола и модели Hull-White, чтобы оценить пол в конкретной зрелости/энергозависимости с помощью дополнительных дополнительных входных параметров для Strike, Settle и Maturity.

Strike, Settle и аргументы Maturity заданы, чтобы калибровать к отдельному моменту на поверхности волатильности рынка. Если не использовано, калибровка выполняется через все инструменты рынка

Для примера калибровки использования модели Hull-White с Strike Settle и входные параметры Maturity, видят, что Калибрующая Белая как оболочка Модель Использует Данные о Рынке.

[ добавляют дополнительные аргументы пары "имя-значение". Alpha,Sigma,OptimOut] = hwcalbyfloor(___,Name,Value)

Этот пример показывает, как использовать входные параметры hwcalbyfloor для MarketStrike, MarketMaturity и MarketVolatility, чтобы калибровать модель HW с помощью целой поверхности энергозависимости пола.

Данные о волатильности рынка пола, покрывающие две забастовки более чем 12 дат погашения.

Reset = 4;

MarketStrike = [0.0590; 0.0790];

MarketMaturity = {'21-Mar-2008'; '21-Jun-2008'; '21-Sep-2008'; '21-Dec-2008';

'21-Mar-2009'; '21-Jun-2009'; '21-Sep-2009'; '21-Dec-2009';

'21-Mar-2010'; '21-Jun-2010'; '21-Sep-2010'; '21-Dec-2010'};

MarketMaturity = datenum(MarketMaturity);

MarketVolaltility = [0.1533 0.1731 0.1727 0.1752 0.1809 0.1800 0.1805 0.1802...

0.1735 0.1757 0.1755 0.1755;

0.1526 0.1730 0.1726 0.1747 0.1808 0.1792 0.1797 0.1794...

0.1733 0.1751 0.1750 0.1745];

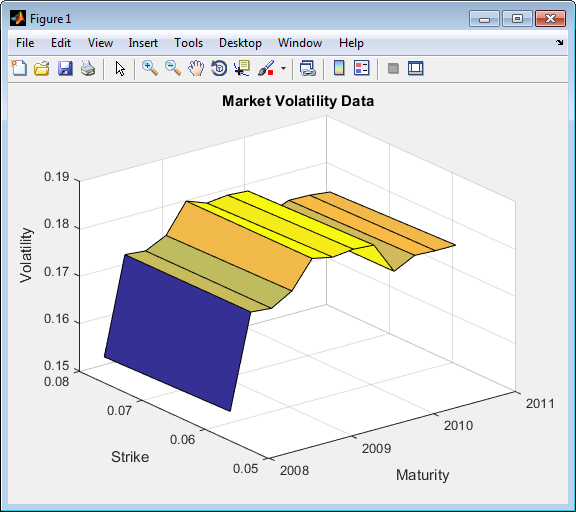

Постройте поверхность волатильности рынка.

[AllMaturities,AllStrikes] = meshgrid(MarketMaturity,MarketStrike); figure; surf(AllMaturities,AllStrikes,MarketVolaltility) datetick xlabel('Maturity') ylabel('Strike') zlabel('Volatility') title('Market Volatility Data')

Установите структуру термина процентной ставки и создайте RateSpec.

Settle = '21-Jan-2008'; Compounding = 4; Basis = 0; Rates= [0.0627; 0.0657; 0.0691; 0.0717; 0.0739; 0.0755; 0.0765; 0.0772; 0.0779; 0.0783; 0.0786; 0.0789]; EndDates = {'21-Mar-2008';'21-Jun-2008';'21-Sep-2008';'21-Dec-2008';... '21-Mar-2009';'21-Jun-2009';'21-Sep-2009';'21-Dec-2009';.... '21-Mar-2010';'21-Jun-2010';'21-Sep-2010';'21-Dec-2010'}; RateSpec = intenvset('ValuationDate', Settle, 'StartDates', Settle,... 'EndDates', EndDates,'Rates', Rates, 'Compounding', Compounding,... 'Basis',Basis)

RateSpec =

FinObj: 'RateSpec'

Compounding: 4

Disc: [12x1 double]

Rates: [12x1 double]

EndTimes: [12x1 double]

StartTimes: [12x1 double]

EndDates: [12x1 double]

StartDates: 733428

ValuationDate: 733428

Basis: 0

EndMonthRule: 1Калибруйте модель Hull-White от данных о рынке.

o = optimoptions('lsqnonlin','TolFun',1e-5,'Display','off'); [Alpha, Sigma] = hwcalbyfloor(RateSpec, MarketStrike, MarketMaturity,... MarketVolaltility, 'Reset', Reset,'Basis', Basis, 'OptimOptions', o)

Warning: LSQNONLIN did not converge to an optimal solution. It exited with exitflag = 3.

> In hwcalbycapfloor>optimizeOverCapSurface at 232

In hwcalbycapfloor at 79

In hwcalbyfloor at 81

Alpha =

0.0835

Sigma =

0.0145

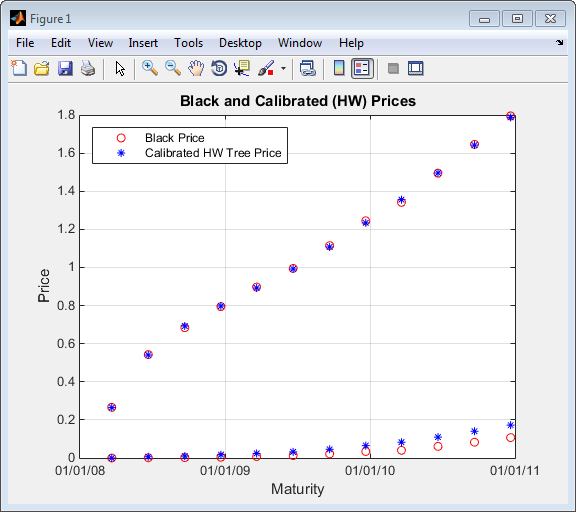

Сравните с Черными ценами.

BlkPrices = floorbyblk(RateSpec,AllStrikes(:), Settle, AllMaturities(:),... MarketVolaltility(:),'Reset',Reset,'Basis',Basis)

BlkPrices =

0

0.2659

0.0010

0.5426

0.0021

0.6841

0.0042

0.7947

0.0081

0.8970

0.0128

0.9947

0.0217

1.1145

0.0340

1.2448

0.0402

1.3415

0.0610

1.4947

0.0827

1.6458

0.1071

1.7951

Setup Белое как оболочка дерево с помощью калиброванных параметров, альфы и сигмы.

VolDates = EndDates; VolCurve = Sigma*ones(numel(EndDates),1); AlphaDates = EndDates; AlphaCurve = Alpha*ones(numel(EndDates),1); HWVolSpec = hwvolspec(Settle, VolDates, VolCurve, AlphaDates, AlphaCurve); HWTimeSpec = hwtimespec(Settle, EndDates, Compounding); HWTree = hwtree(HWVolSpec, RateSpec, HWTimeSpec, 'Method', 'HW2000')

HWTree =

FinObj: 'HWFwdTree'

VolSpec: [1x1 struct]

TimeSpec: [1x1 struct]

RateSpec: [1x1 struct]

tObs: [0 0.6593 1.6612 2.6593 3.6612 4.6593 5.6612 6.6593 7.6612 8.6593 9.6612 10.6593]

dObs: [733428 733488 733580 733672 733763 733853 733945 734037 734128 734218 734310 734402]

CFlowT: {1x12 cell}

Probs: {1x11 cell}

Connect: {1x11 cell}

FwdTree: {1x12 cell}Вычислите Белые как оболочка цены на основе калиброванного дерева.

HWPrices = floorbyhw(HWTree, AllStrikes(:), Settle, AllMaturities(:), Reset, Basis)

HWPrices =

0

0.2644

0.0067

0.5404

0.0101

0.6924

0.0169

0.7974

0.0236

0.8919

0.0320

0.9919

0.0460

1.1074

0.0649

1.2340

0.0829

1.3558

0.1096

1.4957

0.1406

1.6418

0.1724

1.7877Постройте Черные цены против калиброванных Белых как оболочка древовидных цен.

figure; plot(AllMaturities(:), BlkPrices, 'or', AllMaturities(:), HWPrices, '*b'); datetick('x', 2) xlabel('Maturity'); ylabel('Price'); title('Black and Calibrated (HW) Prices'); legend('Black Price', 'Calibrated HW Tree Price','Location', 'NorthWest'); grid on

Этот пример показывает, как использовать hwcalbyfloor, чтобы калибровать данные о рынке с моделью Normal (Bachelier) к цене floorlets. Используйте модель Normal (Bachelier), чтобы выполнить калибровки при работе с отрицательными процентными ставками, забастовками и нормальной подразумеваемой волатильностью.

Рассмотрите пол с этими параметрами:

Settle = 'Dec-30-2016'; Maturity = 'Dec-30-2019'; Strike = -0.004075; Reset = 2; Principal = 100; Basis = 0;

floorlets и данные о рынке для этого примера заданы как:

floorletDates = cfdates(Settle, Maturity, Reset, Basis); datestr(floorletDates')

ans = 6x11 char array

'30-Jun-2017'

'30-Dec-2017'

'30-Jun-2018'

'30-Dec-2018'

'30-Jun-2019'

'30-Dec-2019'

% Market data information MarketStrike = [-0.00595; 0]; MarketMat = {'30-Jun-2017';'30-Dec-2017';'30-Jun-2018'; '30-Dec-2018';'30-Jun-2019'; '30-Dec-2019'}; MarketVol = [0.184 0.2329 0.2398 0.2467 0.2906 0.3348; % First row in table corresponding to Strike 1 0.217 0.2707 0.2760 0.2814 0.3160 0.3508]; % Second row in table corresponding to Strike 2

Задайте RateSpec.

Rates= [-0.003210;-0.003020;-0.00182;-0.001343;-0.001075]; ValuationDate = 'Dec-30-2016'; EndDates = {'30-Jun-2017';'Dec-30-2017';'30-Jun-2018';'Dec-30-2018';'Dec-30-2019'}; Compounding = 2; Basis = 0; RateSpec = intenvset('ValuationDate', ValuationDate, ... 'StartDates', ValuationDate, 'EndDates', EndDates, ... 'Rates', Rates, 'Compounding', Compounding, 'Basis', Basis);

Используйте hwcalbyfloor, чтобы найти значения для параметров энергозависимости Alpha и Sigma с помощью модели Normal (Bachelier).

format short o=optimoptions('lsqnonlin','TolFun',100*eps); warning ('off','fininst:hwcalbycapfloor:NoConverge') [Alpha, Sigma, OptimOut] = hwcalbyfloor(RateSpec, MarketStrike, MarketMat,... MarketVol, Strike, Settle, Maturity, 'Reset', Reset, 'Principal', Principal,... 'Basis', Basis, 'OptimOptions', o, 'model', 'normal')

Local minimum possible. lsqnonlin stopped because the size of the current step is less than the value of the step size tolerance.

Alpha = 1.0000e-06

Sigma = 0.3410

OptimOut = struct with fields:

resnorm: 1.9233e-04

residual: [5x1 double]

exitflag: 2

output: [1x1 struct]

lambda: [1x1 struct]

jacobian: [5x2 double]

Поле OptimOut.residual структуры OptimOut является невязкой оптимизации. Это значение содержит различие между Нормальным (Bachelier) floorlets и вычисленными во время оптимизации. Используйте значение OptimOut.residual, чтобы вычислить percentual различие (ошибка) по сравнению с Нормальным (Bachelier) floorlet цены, и затем решить, приемлема ли невязка. Существует почти всегда некоторая невязка, поэтому решите, приемлемо ли параметризовать рынок с одним значением Alpha и Sigma.

Оцените floorlets использование данных о рынке и модели Normal (Bachelier), чтобы получить ссылку floorlet значения. Чтобы определить эффективность оптимизации, вычислите ссылку floorlet значения с помощью Нормальной формулы (Bachelier) и данных о рынке. Отметьте, необходимо сначала интерполировать данные о рынке, чтобы получить floorlets для вычисления.

MarketMatNum = datenum(MarketMat); [Mats, Strikes] = meshgrid(MarketMatNum, MarketStrike); FlatVol = interp2(Mats, Strikes, MarketVol, datenum(Maturity), Strike, 'spline'); [FloorPrice, Floorlets] = floorbynormal(RateSpec, Strike, Settle, Maturity, FlatVol,... 'Reset', Reset, 'Basis', Basis, 'Principal', Principal); Floorlets = Floorlets(2:end)'

Floorlets = 5×1

4.7637

6.7180

8.1833

9.5825

10.6090

Сравните оптимизированные значения и Нормальные значения (Bachelier), и отобразите результаты графически. После вычисления ссылочных значений для floorlets сравните значения аналитически и графически определить, обеспечивают ли расчетные одно значения Alpha и Sigma соответствующее приближение.

OptimFloorlets = Floorlets+OptimOut.residual;

disp(' ');disp(' Bachelier Calibrated Floorlets');Bachelier Calibrated Floorlets

disp([Floorlets OptimFloorlets])

4.7637 4.7685

6.7180 6.7263

8.1833 8.1878

9.5825 9.5795

10.6090 10.6007

plot(MarketMatNum(2:end), Floorlets, 'or', MarketMatNum(2:end), OptimFloorlets, '*b'); datetick('x', 2) xlabel('Floorlet Maturity'); ylabel('Floorlet Price'); ylim ([0 16]); title('Bachelier and Calibrated Floorlets'); h = legend('Bachelier Floorlets', 'Calibrated Floorlets'); set(h, 'color', [0.9 0.9 0.9]); set(h, 'Location', 'SouthEast'); set(gcf, 'NumberTitle', 'off') grid on

HullWhite1F | floorbyblk | hwcalbycap | hwtree | lsqnonlin