В этом примере показано использование краткого текста arima(p,D,q) синтаксис для задания модели ARMA (p, q) по умолчанию ,

αt + 0 .1αt-1

По умолчанию все параметры в созданном объекте модели имеют неизвестные значения, а инновационное распределение является гауссовым с постоянной дисперсией.

Укажите модель ARMA (1,1) по умолчанию :

Mdl = arima(1,0,1)

Mdl =

arima with properties:

Description: "ARIMA(1,0,1) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

D: 0

Q: 1

Constant: NaN

AR: {NaN} at lag [1]

SAR: {}

MA: {NaN} at lag [1]

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

Выходные данные показывают, что созданный объект модели Mdl имеет NaN значения для всех параметров модели: постоянный член, коэффициенты AR и MA и дисперсия. Можно изменить созданный объект модели с помощью точечной нотации или ввести его (вместе с данными) в estimate.

В этом примере показано, как задать модель ARMA (p, q) с постоянным членом, равным нулю. Используйте синтаксис имя-значение, чтобы указать модель, которая отличается от модели по умолчанию .

Укажите модель ARMA (2,1) без постоянного члена ,

,

где инновационное распределение является гауссовым с постоянной дисперсией.

Mdl = arima('ARLags',1:2,'MALags',1,'Constant',0)

Mdl =

arima with properties:

Description: "ARIMA(2,0,1) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 0

Q: 1

Constant: 0

AR: {NaN NaN} at lags [1 2]

SAR: {}

MA: {NaN} at lag [1]

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

ArLags и MaLags аргументы пары имя-значение определяют задержки, соответствующие ненулевым коэффициентам AR и MA соответственно. Собственность Constant в созданной модели объект равен 0, как уточняется. Модель имеет значения по умолчанию для всех других свойств, включая NaN значения в качестве местозаполнителей для неизвестных параметров: коэффициентов AR и MA и скалярной дисперсии.

Можно изменить созданную модель с помощью точечной нотации или ввести ее (вместе с данными) в estimate.

В этом примере показано, как указать модель ARMA (p, q) с известными значениями параметров. Такую полностью заданную модель можно использовать в качестве входных данных дляsimulate или forecast.

Укажите модель ARMA (1,1)

0,4αt-1,

где инновационным распределением является t Стьюдента с 8 степенями свободы и постоянной дисперсией 0,15.

tdist = struct('Name','t','DoF',8); Mdl = arima('Constant',0.3,'AR',0.7,'MA',0.4,... 'Distribution',tdist,'Variance',0.15)

Mdl =

arima with properties:

Description: "ARIMA(1,0,1) Model (t Distribution)"

Distribution: Name = "t", DoF = 8

P: 1

D: 0

Q: 1

Constant: 0.3

AR: {0.7} at lag [1]

SAR: {}

MA: {0.4} at lag [1]

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: 0.15

Указаны все значения параметров, то есть свойство объекта отсутствует NaN-значение.

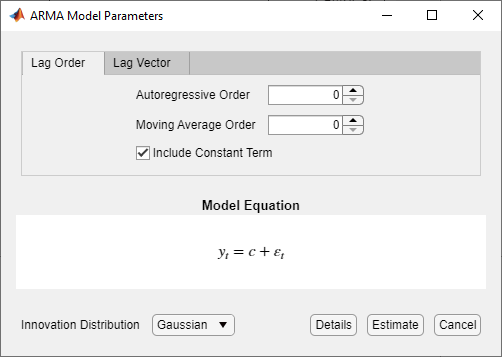

В приложении Econometric Modeler можно указать структуру запаздывания, наличие константы и инновационное распределение модели ARMA (p, q), выполнив следующие действия. Все указанные коэффициенты неизвестны, но поддаются оценке.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

На панели Временной ряд (Time Series) выберите временной ряд ответа, по которому будет соответствовать модель.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните ARMA (ARMA).

Откроется диалоговое окно Параметры модели ARMA (ARMA Model Parameters).

Укажите структуру запаздывания. Чтобы указать модель ARMA (p, q), которая включает все задержки AR от 1 до p и все задержки MA от 1 до q, используйте вкладку Порядок задержки (Lag Order). Для обеспечения гибкости при определении включения определенных лагов используйте вкладку Вектор лага (Lag Vector). Дополнительные сведения см. в разделе Интерактивное определение многочленов оператора задержки. Независимо от используемой вкладки можно проверить форму модели, проверив уравнение в разделе «Уравнение модели».

Например:

Чтобы указать модель ARMA (2,1), которая включает константу, включает все AR и MA, отстающие от 1 по их соответствующим порядкам, и имеет распределение инноваций по Гауссу:

Задать авторегрессионный порядок как 2.

Задайте для заказа скользящего среднего значение 1.

Чтобы указать модель ARMA (2,1), которая включает все AR и MA, отстающие от 1 через их соответствующие порядки, имеет гауссово распределение, но не включает константу:

Задать авторегрессионный порядок как 2.

Задайте для заказа скользящего среднего значение 1.

Снимите флажок Включить постоянный термин (Include Constant Term).

Чтобы указать модель ARMA (2,1), которая включает все AR и MA, отстающие от 1 по их соответствующим порядкам, включает постоянный член и имеет t-распределенные инновации:

Задать авторегрессионный порядок как 2.

Задайте для заказа скользящего среднего значение 1.

Нажмите кнопку Распределение инноваций и выберите t.

Параметр степеней свободы распределения t является неизвестным, но оцениваемым параметром.

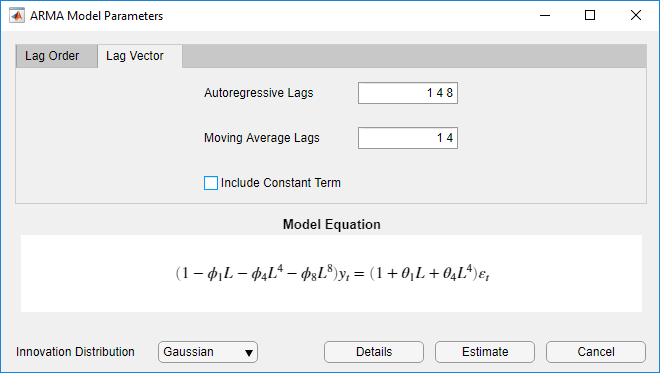

Задание модели ARMA (8,4), содержащей несектутивные задержки

+ start1αt − 1 + start4αt − 4,

где αt - серия гауссовых инноваций IID:

Перейдите на вкладку Вектор задержки (Lag Vector).

Установить авторегрессионные задержки в значение 1 4 8.

Установить задержки скользящего среднего в 1 4.

Снимите флажок Включить постоянный термин (Include Constant Term).

После задания модели щелкните Оценка (Estimate), чтобы оценить все неизвестные параметры в модели.