Модель GARCH (P, Q) по умолчанию в Econometrics Toolbox™ имеет вид

starttzt,

с гауссовым распространением инноваций и

α1αt − 12 +... + αQαt − Q2.

Модель по умолчанию не имеет среднего смещения, а запаздывающие отклонения и квадратичные нововведения имеют последовательные задержки.

Можно указать модель этой формы с помощью краткого синтаксиса garch(P,Q). Для входных аргументов P и Q, введите количество запаздывающих условных отклонений (членов GARCH), P и запаздывающих квадратичных нововведений (членов ARCH), Q соответственно. Действуют следующие ограничения:

P и Q должны быть неотрицательными целыми числами.

Если P равно нулю, модель GARCH (P, Q) сводится к модели ARCH (Q).

Если P > 0, то необходимо также указать Q > 0.

При использовании этого краткого синтаксиса garch создает garch с этими значениями свойств по умолчанию.

| Собственность | Значение по умолчанию |

|---|---|

P | Количество терминов GARCH, P |

Q | Количество терминов ARCH, Q |

Offset | 0 |

Constant | NaN |

GARCH | Клеточный вектор NaNs |

ARCH | Клеточный вектор NaNs |

Distribution | "Gaussian" |

Чтобы назначить значения по умолчанию любым свойствам, можно изменить созданную модель с помощью точечной нотации.

Для иллюстрации рассмотрите возможность задания модели GARCH (1,1)

starttzt,

с гауссовым распространением инноваций и

α1αt − 12.

Mdl = garch(1,1)

Mdl =

garch with properties:

Description: "GARCH(1,1) Conditional Variance Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

Q: 1

Constant: NaN

GARCH: {NaN} at lag [1]

ARCH: {NaN} at lag [1]

Offset: 0

Созданная модель, Mdlимеет NaNs для всех параметров модели. A NaN значение сигнализирует, что параметр должен быть оценен или иным образом определен пользователем. Для прогнозирования или моделирования модели необходимо указать все параметры.

Для оценки параметров введите модель (вместе с данными) в estimate. Это возвращает новый подогнанный garch модель. Подогнанная модель имеет оценки параметров для каждого входа NaN значение.

Запрос garch без каких-либо входных аргументов возвращает спецификацию модели GARCH (0,0) со значениями свойств по умолчанию:

DefaultMdl = garch

DefaultMdl =

garch with properties:

Description: "GARCH(0,0) Conditional Variance Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 0

Q: 0

Constant: NaN

GARCH: {}

ARCH: {}

Offset: 0

В этом примере показано использование краткого текста garch(P,Q) синтаксис для определения модели GARCH (P, Q) по умолчанию, starttzt с распределением инноваций по Гауссу и

+... + αQεt-Q2.

По умолчанию все параметры в созданной модели имеют неизвестные значения.

Укажите модель GARCH (1,1) по умолчанию.

Mdl = garch(1,1)

Mdl =

garch with properties:

Description: "GARCH(1,1) Conditional Variance Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

Q: 1

Constant: NaN

GARCH: {NaN} at lag [1]

ARCH: {NaN} at lag [1]

Offset: 0

Выходные данные показывают, что созданная модель, Mdlимеет NaN значения для всех параметров модели: постоянный член, коэффициент GARCH и коэффициент ARCH. Можно изменить созданную модель с помощью точечной нотации или ввести ее (вместе с данными) в estimate.

Наиболее гибким способом определения моделей GARCH является использование аргументов пары имя-значение. Нет необходимости указывать значение для каждого свойства модели. garch присваивает значения по умолчанию любым свойствам, которые не указаны (или не могут быть заданы).

Общая модель GARCH (P, Q) имеет вид

αt,

, где starttzt и

α1αt − 12 +... + αQαt − Q2.

Инновационное распределение может быть гауссовым или студенческим.

Для оценки, прогнозирования или моделирования модели необходимо указать параметрическую форму модели (например, какие задержки соответствуют ненулевым коэффициентам, распределение инноваций) и любые известные значения параметров. Можно задать любые неизвестные параметры, равные NaN, а затем введите модель в estimate (вместе с данными) для получения оценочных значений параметров.

garch (и estimate) возвращает модель, соответствующую спецификации модели. Можно изменить модели для изменения или обновления спецификации. Входные модели (без NaN значения) в forecast или simulate для прогнозирования и моделирования соответственно. Вот несколько примеров спецификаций, использующих аргументы «имя-значение».

| Модель | Спецификация |

|---|---|

| garch('GARCH',NaN,'ARCH',NaN) или garch(1,1) |

| garch('Offset',NaN,'GARCH',NaN,'ARCH',NaN,... |

| garch('Constant',0.1,'GARCH',0.6,'ARCH',0.3,... |

Ниже приведено полное описание аргументов «имя-значение», которые можно использовать для указания моделей GARCH.

Примечание

Невозможно назначить значения свойствам P и Q. garch устанавливает эти свойства равными наибольшим запаздываниям GARCH и ARCH соответственно.

Аргументы «имя-значение» для моделей GARCH

| Имя | Соответствующие термины модели GARCH | Когда указывать |

|---|---|---|

Offset | Среднее смещение, λ | Включение ненулевого среднего смещения. Например, По умолчанию |

Constant | Константа в модели условной дисперсии, | Установка ограничений равенства для "" "" "" "" "" "" "" "" "" "" "" " Например, если для модели известна константа 0.1, укажите По умолчанию |

GARCH | Коэффициенты GARCH, γ1,...,γP | Установка ограничений равенства для коэффициентов GARCH. Например, чтобы указать коэффициент GARCH в модели 25αt − 12, определить Необходимо указать только ненулевые элементы Любые указанные коэффициенты должны удовлетворять всем ограничениям стационарности и позитивности. |

GARCHLags | Задержки, соответствующие ненулевым коэффициентам GARCH |

Использовать этот аргумент в качестве ярлыка для указания определить Использовать |

ARCH | Коэффициенты ARCH, α1,...,αQ | Установка ограничений равенства для коэффициентов ARCH. Например, чтобы задать коэффициент ARCH в модели 25αt − 12, определить Необходимо указать только ненулевые элементы Любые указанные коэффициенты должны удовлетворять всем ограничениям стационарности и позитивности. |

ARCHLags | Задержки, соответствующие ненулевым коэффициентам ARCH |

Использовать этот аргумент в качестве ярлыка для указания определить Использовать |

Distribution | Распределение инновационного процесса | Используйте этот аргумент, чтобы указать распределение инноваций Student's. По умолчанию инновационное распределение - гауссово. Например, чтобы задать распределение t с неизвестными степенями свободы, укажите Чтобы задать распределение инноваций с известными степенями свободы, назначьте |

Вы можете указать структуру запаздывания и распределение инноваций моделей GARCH с помощью приложения Econometric Modeler. Приложение рассматривает все коэффициенты как неизвестные и оцениваемые, включая параметр степеней свободы для распределения инноваций.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

В приложении можно просмотреть все поддерживаемые модели, выбрав переменную временного ряда для ответа на панели Временной ряд. Затем на вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

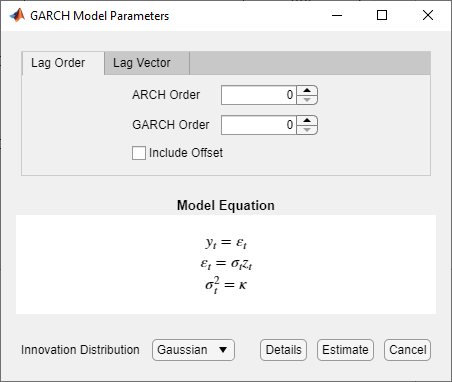

Раздел GARCH Models содержит все поддерживаемые модели условных отклонений. Чтобы указать модель GARCH, щелкните GARCH. Появится диалоговое окно Параметры модели GARCH (GARCH Model Parameters).

К регулируемым параметрам относятся:

Степень GARCH - порядок многочлена GARCH

Степень ARCH - порядок многочлена ARCH

Включить смещение (Include Offset) - включение смещения модели

Распределение инноваций - распределение инноваций

При корректировке значений параметров уравнение в разделе «Уравнение модели» изменяется в соответствии со спецификациями. Регулируемые параметры соответствуют аргументам пары «вход» и «имя-значение», описанным в предыдущих разделах и в garch справочная страница.

Дополнительные сведения об указании моделей с помощью приложения см. в разделах Подгонка моделей к данным и Определение многочленов оператора задержки в интерактивном режиме.

В этом примере показано, как задать модель GARCH (P, Q) со средним смещением. Используйте аргументы пары имя-значение, чтобы указать модель, которая отличается от модели по умолчанию .

Укажите модель GARCH (1,1) со средним смещением,

αt,

, где starttzt и

α1αt-12.

Mdl = garch('Offset',NaN,'GARCHLags',1,'ARCHLags',1)

Mdl =

garch with properties:

Description: "GARCH(1,1) Conditional Variance Model with Offset (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

Q: 1

Constant: NaN

GARCH: {NaN} at lag [1]

ARCH: {NaN} at lag [1]

Offset: NaN

Среднее смещение отображается на выходе как дополнительный параметр, который должен быть оценен или указан иным образом.

В этом примере показано, как указать модель GARCH с известными значениями параметров. Такую полностью заданную модель можно использовать в качестве входных данных для simulate или forecast.

Укажите модель GARCH (1,1)

0,2αt-12

с гауссовым инновационным распределением.

Mdl = garch('Constant',0.1,'GARCH',0.7,'ARCH',0.2)

Mdl =

garch with properties:

Description: "GARCH(1,1) Conditional Variance Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

Q: 1

Constant: 0.1

GARCH: {0.7} at lag [1]

ARCH: {0.2} at lag [1]

Offset: 0

Поскольку указаны все значения параметров, созданная модель не имеет NaN значения. Функции simulate и forecast не принимать входные модели с NaN значения.

В этом примере показано, как указать модель GARCH с распределением инноваций Student's.

Укажите модель GARCH (1,1) со средним смещением ,

αt,

, где starttzt и

α1αt-12.

Предположим, следует распределению инноваций Student с восемью степенями свободы.

tdist = struct('Name','t','DoF',8); Mdl = garch('Offset',NaN,'GARCHLags',1,'ARCHLags',1,... 'Distribution',tdist)

Mdl =

garch with properties:

Description: "GARCH(1,1) Conditional Variance Model with Offset (t Distribution)"

Distribution: Name = "t", DoF = 8

P: 1

Q: 1

Constant: NaN

GARCH: {NaN} at lag [1]

ARCH: {NaN} at lag [1]

Offset: NaN

Значение Distribution является struct массив с полем Name равно 't' и на местах DoF равно 8. При указании степеней свободы они не оцениваются при вводе модели в estimate.

В этом примере показано, как указать модель GARCH с ненулевыми коэффициентами при несектутивных лагах.

Укажите модель GARCH (3,1) с ненулевыми коэффициентами GARCH на лагах 1 и 3. Включить среднее смещение .

Mdl = garch('Offset',NaN,'GARCHLags',[1,3],'ARCHLags',1)

Mdl =

garch with properties:

Description: "GARCH(3,1) Conditional Variance Model with Offset (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 3

Q: 1

Constant: NaN

GARCH: {NaN NaN} at lags [1 3]

ARCH: {NaN} at lag [1]

Offset: NaN

Неизвестные ненулевые коэффициенты GARCH соответствуют запаздывающим дисперсиям на лагах 1 и 3. Выходные данные показывают только ненулевые коэффициенты.

Отображение значения GARCH.

Mdl.GARCH

ans=1×3 cell array

{[NaN]} {[0]} {[NaN]}

GARCH массив ячеек возвращает три элемента. Первый и третий элементы имеют значение NaN, указывая, что эти коэффициенты ненулевые и должны быть оценены или указаны иным образом. По умолчанию garch устанавливает промежуточный коэффициент с запаздыванием 2 равным нулю для поддержания согласованности с индексацией массива ячеек MATLAB ® .