Регрессионные модели с ошибками ARIMA имеют следующую форму (в обозначении оператора задержки):

где

t = 1..., T.

yt - серия откликов.

Xt - t строка X, которая является матрицей конкатенированных векторов данных предиктора. То есть Xt является t наблюдения каждой серии предикторов.

c является регрессионной моделью точки пересечения.

β - коэффициент регрессии.

ut - ряд нарушений порядка.

εt - серия инноваций.

который является p степени, несезональным авторегрессивным полиномом.

который является ps степени, сезонным авторегрессивным полиномом.

который является D степени, несезональным полиномом интегрирования.

который является s степени, сезонным полиномом интегрирования.

который является q степени, несезональным полиномом скользящего среднего значения.

который является qs степени, сезонным полиномом скользящего среднего значения.

Для простоты используйте сокращённое обозначение Mdl = regARIMA(p,D,q) задать регрессионную модель с ошибками ARIMA (p, D, q), где p, D, и q являются неотрицательными целыми числами. Mdl имеет следующие свойства по умолчанию.

| Имя свойства | Тип данных свойств |

|---|---|

AR | Длина p вектор камеры NaNs |

Beta | Пустые векторные [] коэффициентов регрессии, соответствующих ряду предикторов |

D | Неотрицательный скаляр, соответствующий D |

Distribution | "Gaussian", соответствующий распределению εt |

Intercept | NaN, соответствующий c |

MA | Длина q вектор камеры NaNs |

P | Количество членов AR плюс степень интегрирования, p + D |

Q | Количество членов MA, q |

SAR | Пустой вектор камеры |

SMA | Пустой вектор камеры |

Variance | NaN, соответствующий отклонению εt |

Seasonality | 0, соответствующий s |

Если вы задаете несезонные ошибки ARIMA, то

Свойства D и Q являются ли входы D и q, соответственно.

Свойства P = p + D, которая является степенью соединения, несезонного авторегрессионного полинома. Другими словами, P - степень продукта несезонного авторегрессионного полинома, a (L) и несезонного полинома интегрирования, (1 - L)D.

Значения свойств P и Q указать, сколько предварительных наблюдений требуется программному обеспечению для инициализации временных рядов.

Можно изменять свойства Mdl использование записи через точку. Для примера, Mdl.Variance = 0.5 устанавливает отклонение инноваций равную 0,5.

Для максимальной гибкости в задании регрессионной модели с ошибками ARIMA используйте аргументы пары "имя-значение", чтобы, например, задать значение каждого из авторегрессивных параметров или задать мультипликативные сезонные условия. Для примера, Mdl = regARIMA('AR',{0.2 0.1}) задает регрессионую модель с AR (2) ошибками, и коэффициенты равны a 1 = 0,2 и a 2 = 0,1.

Можно задать только несезонные авторегрессионные и скользящие средние значения полиномиальные степени и несезонную степень интегрирования, используя краткое обозначение regARIMA(p,D,q). Некоторые задачи, такие как прогнозирование и симуляция, требуют, чтобы вы задали значения для параметров. Вы не можете задать значения параметров с помощью краткого обозначения. Для максимальной гибкости используйте аргументы пары "имя-значение", чтобы задать регрессионые модели с ошибками ARIMA.

Несезональная модель ошибки ARIMA может содержать следующие полиномы:

Степень p авторегрессивный полином a (<reservedrangesplaceholder5>) = 1 - <reservedrangesplaceholder4> 1 <reservedrangesplaceholder3> - <reservedrangesplaceholder2> 2 <reservedrangesplaceholder1> 2-...-<reservedrangesplaceholder0> Lp. Собственные значения a (L) должны лежать внутри модуля круга (т.е. a (L) должен быть стабильным полиномом).

Степень q полинома скользящего среднего b (L) = 1 + b 1 L + b 2 L 2 +... + bq Lq. Собственные значения b (L) должны лежать внутри модуля круга (т.е. b (L) должен быть обратимым полиномом).

Степень несезонального D полинома равна (1 - L)D.

Следующая таблица содержит аргументы пары "имя-значение", которые вы используете, чтобы задать модель ошибки ARIMA (т.е. регрессионую модель с ошибками ARIMA, но без регрессионного компонента и точки пересечения):

| (1) |

Аргументы в виде пар имя-значение для несезонных моделей ошибок ARIMA

| Имя | Соответствующий термин (ы) модели в уравнении 1 | Когда задавать |

|---|---|---|

AR | Несезонные коэффициенты AR: a 1, a 2,..., ap |

|

ARLags | Лаги, соответствующие ненулевым, несезонным коэффициентам AR |

|

D | Степень несезонного дифференцирования, D |

|

Distribution | Распределение инновационного процесса, εt |

|

MA | Несезонные коэффициенты MA: b 1, b 2,..., bq |

|

MALags | Лаги, соответствующие ненулевым, несезонным коэффициентам MA |

|

Variance | Скалярное отклонение, σ2, инновационного процесса, εt | Чтобы задать ограничения равенства для σ2. Для примера, для модели ошибки ARIMA с известными инновациями отклонения 0,1, задайте |

Используйте аргументы пары "имя-значение" в следующей таблице в сочетании с аргументами в паре имя-значение для несезонных моделей ошибок ARIMA, чтобы задать регрессионные компоненты регрессионной модели с ошибками ARIMA:

| (2) |

Аргументы в виде пар имя-значение для регрессионного компонента модели regARIMA

| Имя | Соответствующий термин (ы) модели в уравнении 2 | Когда задавать |

|---|---|---|

Beta | Значения коэффициентов регрессии, соответствующие ряду предикторов, β |

|

Intercept | Точка пересечения» для регрессионной модели, c |

|

Если временные ряды имеют s сезонности, то

Степень ps сезонный авторегрессивный полином A (<reservedrangesplaceholder4>) = 1 - <reservedrangesplaceholder3> 1 <reservedrangesplaceholder2> - <reservedrangesplaceholder1> 2 <reservedrangesplaceholder0>2 -... - ApsLps.

Степень qs сезонный полином скользящего среднего значения B (<reservedrangesplaceholder4>) 1 + <reservedrangesplaceholder3> 1 <reservedrangesplaceholder2> + <reservedrangesplaceholder1> 2 <reservedrangesplaceholder0>2 +... + BqsLqs.

Степень сезонного интегрирования s полином (1 - Ls).

Используйте аргументы пары "имя-значение" в следующей таблице в сочетании с аргументами в таблицах Аргументы в виде пар имя-значение для несезональных моделей ошибок ARIMA и Аргументы в виде пары имя-значение для регрессионного компонента модели regARIMA, чтобы задать регрессионую модель с мультипликативными сезонными ошибками ARIMA:

| (3) |

Аргументы в виде пар имя-значение для сезонных моделей ARIMA

| Аргумент | Соответствующий термин (ы) модели в уравнении 3 | Когда задавать |

|---|---|---|

SAR | Сезонные коэффициенты AR: A 1, A 2,..., Aps |

|

SARLags | Лаги, соответствующие ненулевым сезонным коэффициентам AR, в периодичности ответов |

|

SMA | Сезонные коэффициенты MA: B 1, B 2,..., Bqs |

|

SMALags | Лаги, соответствующие ненулевым сезонным коэффициентам MA, в периодичности ответов |

|

Seasonality | Сезонная периодичность, s |

|

Примечание

Вы не можете назначить значения свойствам P и Q. Для мультипликативных моделей ошибок ARIMA,

regARIMA устанавливает P равно p + D + ps + s.

regARIMA устанавливает Q равно q + qs

Можно задать переменные предиктора в компоненте регрессии, и структуру задержки модели ошибки и распределение инноваций, используя Econometric Modeler приложения. Приложение рассматривает все коэффициенты как неизвестные и оценочные.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

В приложении можно увидеть все поддерживаемые модели, выбрав переменную временных рядов для ответа на панели Time Series. Затем на вкладке Econometric Modeler, в разделе Models, щелкните стреле, чтобы отобразить галерею моделей.

Раздел Regression Models содержит поддерживаемые регрессионные модели. Чтобы задать многофакторную линейную регрессию (MLR), выберите MLR. Чтобы задать регрессионные модели с ошибками ARMA, выберите RegARMA.

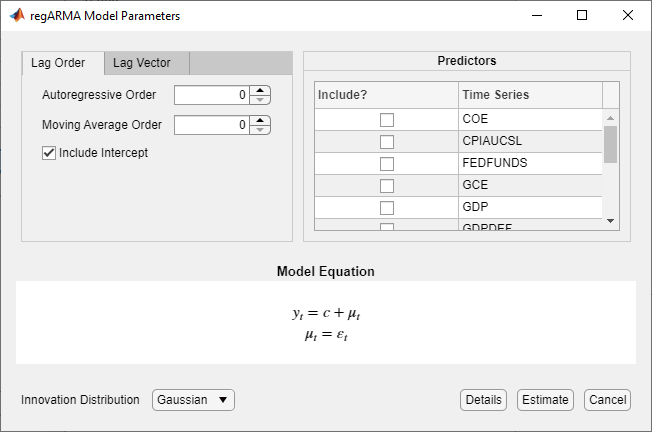

После выбора модели приложение отображает Type Диалоговое окно «Параметры модели», где Type является типом модели. Этот рисунок показывает диалоговое окно RegARMA Model Parameters.

Регулируемые параметры зависят от модели Type. В целом регулируемые параметры включают:

Переменные предиктора для компонента линейной регрессии, перечисленные в разделе Predictors.

Для регрессионных моделей с ошибками ARMA необходимо включить в модель по крайней мере один предиктор. Чтобы включить предиктор, установите соответствующий флажок в столбце Include?.

Для моделей MLR можно снять все флажки в столбце Include?. В этом случае можно задать постоянную среднюю модель (модель только для перехвата), установив флажок Include Intercept. Или можно задать модель только для ошибок, сняв флажок Include Intercept.

Инновационное распределение и несезонные лаги для модели ошибки, для регрессионых моделей с ошибками ARMA.

Когда вы корректируете значения параметров, уравнение в Model Equation разделе изменяется так, чтобы оно совпадало с вашими спецификациями. Регулируемые параметры соответствуют входу и аргументам пары "имя-значение", описанным в предыдущих разделах и в regARIMA страница с описанием.

Для получения дополнительной информации об указании моделей с помощью приложения, смотрите Подбор моделей к данным и Определение полиномов оператора задержки в интерактивном режиме.