Возможность точно оценить неоплаченные требования важна для страховщиков. В отличие от компаний других секторов, страховщики могут не знать точную прибыль в течение периода финансовой отчетности до многих лет спустя. Страховые компании берут страховые взносы на регулярном базисный и выплачивают иски при наступлении событий. В порядок максимизации прибыли страховая компания должна точно оценить, сколько будет выплачено по существующим искам в будущем. Если смета по неоплаченным претензиям будет слишком низкой, страховая компания станет несостоятельной. И наоборот, если оценка слишком высока, то резервный капитал страховой компании может быть вложен в другое место или реинвестирован в бизнес [1].

Risk Management Toolbox™ поддерживает четыре способа оценки претензий для актуариев, которые могут использоваться для оценки неоплаченных претензий:

Для различных методов оценки претензий следует основной рабочий процесс.

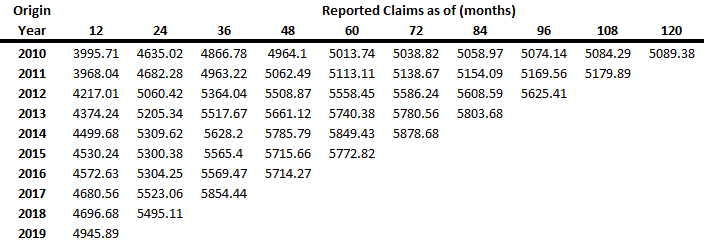

Создайте треугольник разработки с данными страховых претензий с помощью developmentTriangle. Данные формулы изобретения могут относиться либо к заявленным претензиям, либо к оплаченным претензиям. Вы можете построить график заявленных утверждений, используя claimsPlot.

Используйте треугольник разработки, чтобы вычислить коэффициенты ссылки с помощью linkRatios. Вы можете построить графики коэффициентов ссылок, используя linkRatiosPlot.

Используйте треугольную ссылку разработки для сообщенных утверждений или платных утверждений, чтобы вычислить средние значения ссылки с linkRatioAverages.

Использовать ultimateClaims для расчета прогнозируемых конечных претензий на основе среднего коэффициента ссылки по заявленным претензиям или по неоплаченным претензиям.

Используя прогнозируемые окончательные претензии в отношении как представленных, так и оплаченных треугольников разработки, используйте любое из следующих значений для расчета понесенных, но не представленных (IBNR) значений и общей суммы невыплаченных требований:

Метод цепной лестницы - Создание chainLadder объект с треугольниками разработки для отчетных и оплаченных претензий, сгенерируйте значения IBNR используя ibnr, и вычислить оценку невыплаченных претензий с unpaidClaims.

Ожидаемый метод утверждения - Создание expectedClaims объект с треугольниками разработки для отчетных и оплаченных претензий, а также заработанной премии. По умолчанию первоначальные претензии рассчитываются как среднее значение заявленных конечных претензий и оплаченных конечных претензий. Однако можно задать пользовательские значения для начальных утверждений. Как и метод цепной лестницы, можно вычислить значения IBNR с помощью ibnr и смета невыплаченных unpaidClaims.

Метод Борнуеттера-Фергюсона - Создание bornhuetterFerguson объект с треугольниками разработки для отчетных и оплаченных претензий, а также начальные ожидаемые значения претензий, генерируют IBNR используя ibnr, и вычислить оценку невыплаченных претензий с unpaidClaims.

Метод Капской Трески - Создание capeCod объект с треугольниками разработки для отчетных и оплаченных претензий, а также начальные ожидаемые значения претензий, генерируют IBNR используя ibnr, и вычислить оценку невыплаченных претензий с unpaidClaims.

Одна из особенностей треугольников развития заключается в том, что конечные претензии оцениваются из зарегистрированных значений, принимая, что разработка будущих претензий напоминает то, что в предыдущие годы - прошлое является показателем будущего.

Шаги для треугольников разработки демонстрируются с помощью моделируемых данных:

Использование developmentTriangle чтобы сгенерировать сообщения формулы изобретения в треугольнике разработки, где существует по одной строке для каждого исходного года, и столбцы показывают, как формулы развиваются с течением времени.

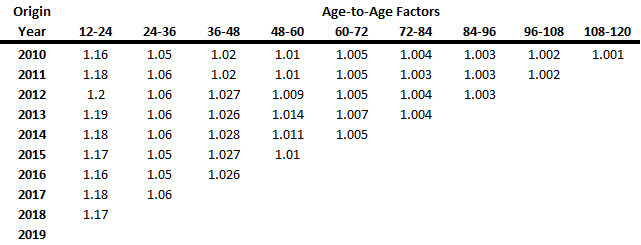

Использовать linkRatios вычислить возрастные факторы. Эти факторы также известны как коэффициенты «отчет-отчет» или коэффициенты ссылки. Коэффициенты ссылки измеряют изменение зарегистрированных претензий с одной даты оценки до следующей. Стандартное соглашение об именовании начинается с месяца, заканчивающегося. Для примера коэффициент возраста к возрасту для 12-месячного периода до 24-месячного периода часто упоминается как фактор 12-24.

Для расчета коэффициентов в возрасте от 12 до 24 лет разделите требования по состоянию на 24 месяца на требования по состоянию на 12 месяцев. Таким образом, треугольник множителей в возрасте имеет на одну строку и на один столбец меньше, чем исходный треугольник данных.

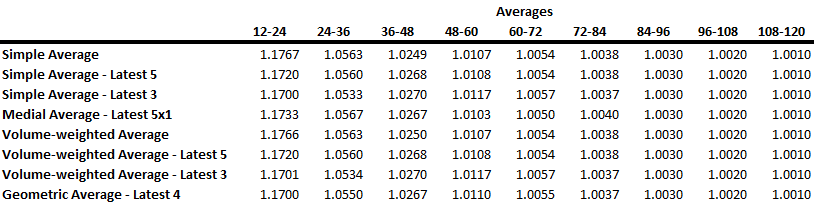

После вычисления возрастных факторов используйте linkRatioAverages вычислить средние значения возрастных факторов. Актуарии используют большое разнообразие средних значений по возрастным факторам. Некоторые общие таковые - простое среднее, среднее среднее, геометрическое среднее значение и взвешенное среднее объема.

Использовать cdfSummary для получения совокупных коэффициентов развития претензий (CDF), которые вычисляются последовательными умножениями, начиная с хвостового фактора и самого старого фактора возраста. Общий рост по сравнению с оставшимися оценками прогнозируется по совокупному фактору развития требований.

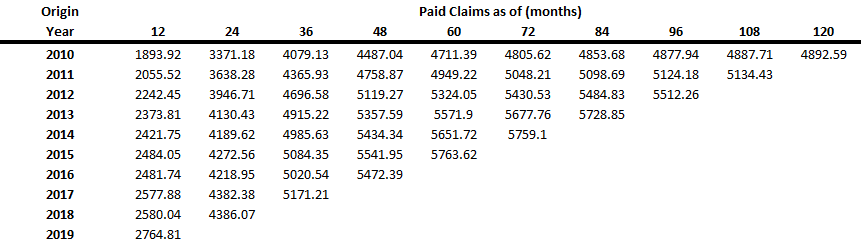

Все предыдущие шаги применяются к заявленным претензиям. Для подсчета порядка невыплаченных претензий необходимы оплаченные претензии, а также заявленные претензии. Использование developmentTriangle чтобы сгенерировать треугольник разработки для оплаченных претензий.

Подобно треугольнику разработки сообщений, вы используете платные претензии для разработки треугольника, чтобы вычислить коэффициенты ссылки, средние коэффициенты ссылки, и затем можно выбрать один коэффициент ссылки и вычислить совокупные факторы развития.

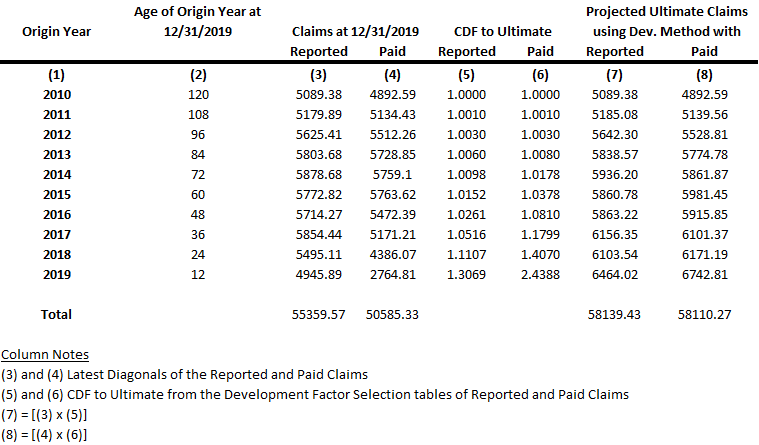

Использовать ultimateClaims для проецирования окончательных претензий. Конечные претензии равны продукту последней оценки претензий и соответствующим совокупным факторам развития претензий. Прогнозируемые конечные претензии отображаются как по заявленным претензиям, так и по оплаченным претензиям.

После вычисления проектируемых конечных претензий используйте chainLadder, expectedClaims, или bornhuetterFerguson способ оценки неоплаченных претензий.

Метод цепи лестницы требует треугольников разработки для отчетных и оплаченных претензий. Метод цепной лестницы предполагает, что можно предсказать будущую деятельность по претензиям для заданного источника (год аварии, год политики, год отчета и так далее) на основе исторической деятельности по претензиям на дату для этого года источника. Основное предположение этого метода заключается в том, что отчетность и выплата будущих требований напоминают шаблоны, наблюдавшиеся в прошлом.

В сложение, метод цепи лестницы требует большого объема опыта исторических претензий. Он работает лучше всего, когда наличие или отсутствие больших претензий не сильно искажает данные. Если объем данных недостаточен, крупные претензии могут существенно искажать возрастные факторы, прогнозы конечных претензий и оценку невыплаченных требований.

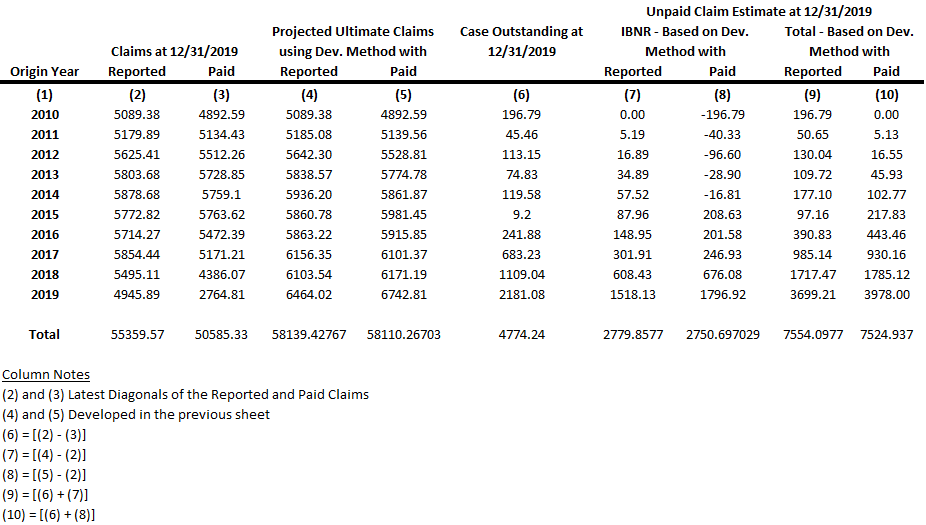

После вычисления проектируемых конечных претензий с помощью Development Triangles, создайте chainLadder объект на основе отчетных и оплаченных треугольников разработки в порядок вычислить неоплаченные оценки претензий с unpaidClaims.

Актуарии рассчитывают смету невыплаченных претензий как различие между прогнозируемыми конечными претензиями и фактическими оплаченными претензиями. Это значение сметы невыплаченных претензий представляет собой общую сумму невыплаченных претензий, включая как невыплаченные претензии, так и претензии МБНР. Для определения предполагаемых значений IBNR на основе метода цепи лестницы вычесть заявленные претензии из прогнозируемых конечных претензий. Также можно использовать ibnr рассчитать IBNR, который равен смете общей суммы невыплаченных требований за вычетом невыплаченных случаев.

Ключевое предположение предполагаемого способа формулы изобретения заключается в том, что актуарий может лучше оценить неоплаченные претензии на основе первоначальной оценки, а не существующих претензий, наблюдаемых на сегодняшний день.

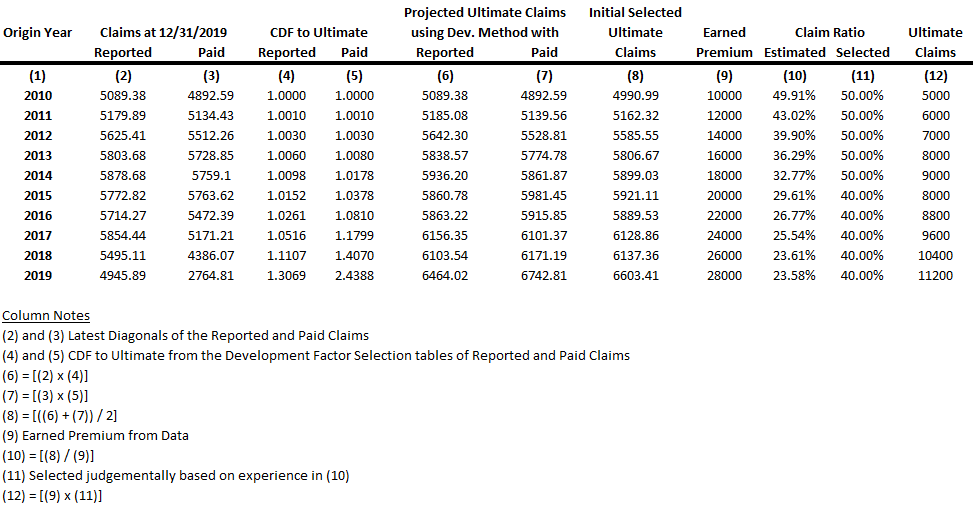

Ожидаемый метод требования требует треугольников разработки для зарегистрированных и оплаченных претензий, а также заработанной премии. По умолчанию первоначальные претензии рассчитываются как среднее значение заявленных конечных претензий и оплаченных конечных претензий. Однако можно задать пользовательские значения для начальных утверждений. Используя первоначальную формулу изобретения, актуарий применяет способ соотношения пунктов формулы изобретения, в котором конечные пункты формулы изобретения для периода разработки равны выбранному ожидаемому отношению требований, умноженному на заработанную премию. Используя эти расчетные конечные претензии, актуарий может затем вычислить оценки невыплаченных претензий.

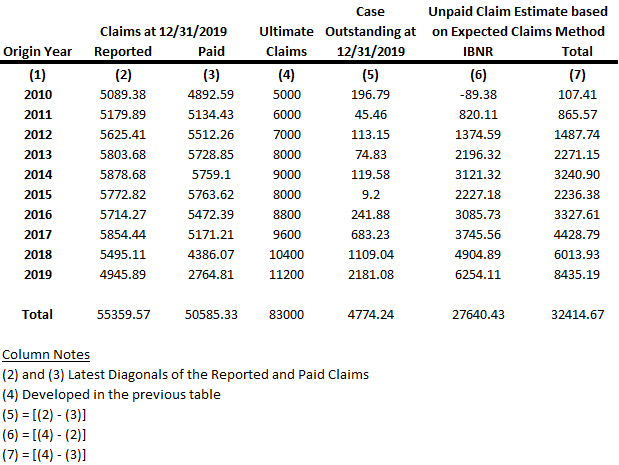

Создайте expectedClaims объект, чтобы вычислить ultimateClaims.

Используйте expectedClaims объект, чтобы вычислить unpaidClaims.

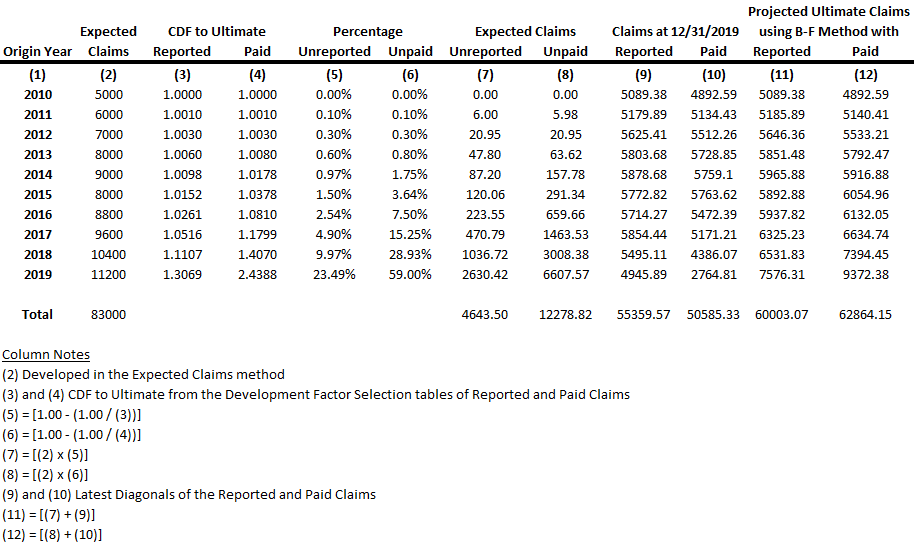

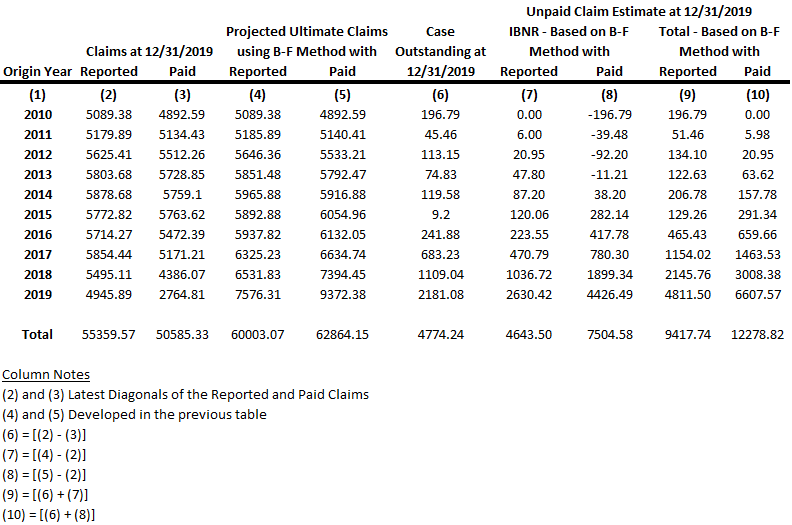

Способ Борнхеттера-Фергюсона объединяет способ цепной лестницы и ожидаемый способ формулы изобретения путем разделения конечной формулы изобретения на два компонента, фактические заявленные (или оплаченные) претензии и ожидаемые несообщенные (или неоплаченные) претензии. Когда претензия созревает в течение периодов разработки, больше веса придается фактическим претензиям, и ожидаемые претензии становятся постепенно менее важными.

Метод Борнхеттера-Фергюсона требует использования треугольников разработки для заявленных и оплаченных претензий, а также первоначальных ожидаемых значений претензий. Метод Борнхеттера-Фергюсона вычисляет свои собственные проективные конечные претензии, отличные от тех, которые рассчитаны в объекте Development Triangle. На основе этих новых прогнозируемых конечных претензий рассчитываются сметы невыплаченных претензий.

Создайте bornhuetterFerguson объект, чтобы вычислить ultimateClaims.

Используйте bornhuetterFerguson объект, чтобы вычислить unpaidClaims.

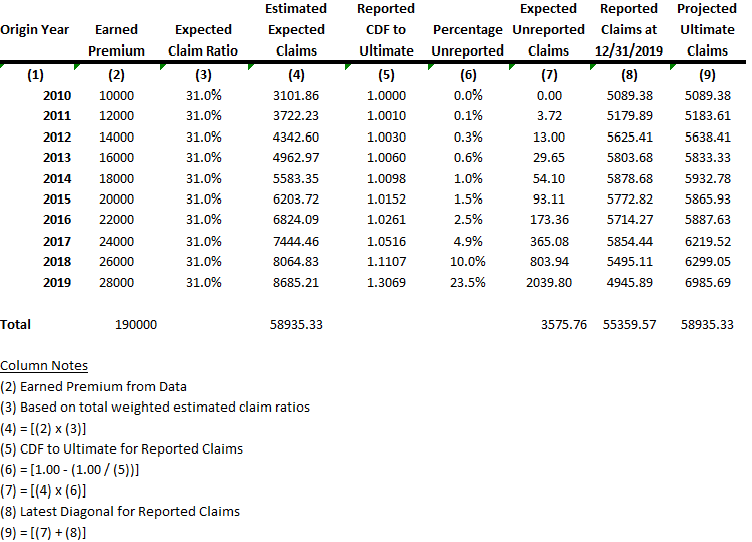

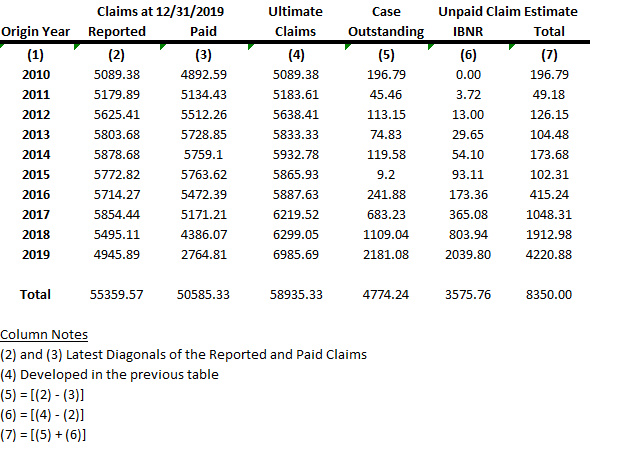

Как и в технике Борнхеттера-Фергюсона, метод Кейп-Кода разделяет конечные претензии на два компонента: фактические (или оплаченные) и ожидаемые несообщаемые (или неоплаченные). По мере наступления года аварии (или другого временного интервала) фактические заявленные претензии заменяют ожидаемые незаявленные претензии, и первоначальное предполагаемое допущение претензий становится постепенно менее важным. Основным различием между этими двумя методами является вывод ожидаемого коэффициента претензии. В методе Кейп-Кода ожидаемое соотношение претензий получают из заявленного опыта, вместо независимого и часто суждающего выбора, как в методе Борнхеттера-Фергюсона.

Метод Cape Cod требует треугольников развития для отчетных и оплаченных претензий, а также заработанной премии. Ключевое предположение метода Cape Cod заключается в том, что несообщенные претензии будут разрабатываться на основе ожидаемых претензий, которые будут получены с использованием заявленных (или оплаченных) претензий и заработанных премий. Методы Кейп-Кода и Борнхеттера-Фергюсона отличаются от метода разработки, в котором основное предположение заключается в том, что несообщенные претензии будут разрабатываться на основе заявленных на сегодняшний день претензий (не ожидаемые претензии).

Создайте capeCod объект, чтобы вычислить ultimateClaims.

Используйте capeCod объект, чтобы вычислить unpaidClaims.

[1] Фридланд, Жаклин. Оценка неоплаченных претензий с использованием основных методов. Arlington, VA: Casualty Actuarial Society, 2010. (https://www.casact.org/library/studynotes/Friedland_estimating.pdf).

[2] Вютрих, Марио и Михаэль Мерц. Методы резервирования Стохастических претензий в страховании. Хобокен, Нью-Джерси: Уайли, 2008.

bornhuetterFerguson | capeCod | chainLadder | developmentTriangle | expectedClaims