Создайте SABRBraceGatarekMusiela объект модели для Capпол, FixedBond, FloatBond, FloatBondOption, FixedBondOption, OptionEmbeddedFixedBond, или OptionEmbeddedFloatBond инструмент

Создайте и оцените Capпол, FloatBond, FloatBondOption, FixedBond, FixedBondOption, OptionEmbeddedFixedBond, или OptionEmbeddedFloatBond инструментальный объект с SABRBraceGatarekMusiela модель с помощью этого рабочего процесса:

Использование fininstrument создать Capпол, FixedBond, FloatBond, FloatBondOption

FixedBondOption, OptionEmbeddedFixedBond, или OptionEmbeddedFloatBond инструментальный объект.

Использование finmodel задавать SABRBraceGatarekMusiela объект модели для Capпол, FixedBond, FloatBond, FloatBondOption, FixedBondOption, OptionEmbeddedFixedBond, или OptionEmbeddedFloatBond инструментальный объект.

Использование finpricer задавать IRMonteCarlo метод ценообразования для Capпол, FixedBond, FloatBond, FloatBondOption, FixedBondOption, OptionEmbeddedFixedBond, или OptionEmbeddedFloatBond инструментальный объект.

Для получения дополнительной информации об этом рабочем процессе смотрите Начало работы с Рабочими процессами Используя Основанную на объектах Среду для Оценки Финансовых инструментов.

Для получения дополнительной информации о доступных методах ценообразования для Capпол, FixedBond, FloatBond, FloatBondOption, FixedBondOption, OptionEmbeddedFixedBond, или OptionEmbeddedFloatBond инструмент, смотрите, Выбирают Instruments, Models и Pricers.

SABRBraceGatarekMusielaModelObj = finmodel(ModelType,'Alpha',alpha_value,'Beta',beta_value,'VolatilityofVolatility',volatilityofvolatility_value,'FwdFwdCorrelation',fwdfwdcorrelation_value,'VolVolCorrelation',volvolcorrelation_value)SABRBraceGatarekMusiela объект модели с пустым указателем передает корреляции энергозависимости путем определения ModelType и необходимые аргументы пары "имя-значение" Alpha\beta, VolatilityofVolatility, FwdFwdCorrelation, и VolVolCorrelation установить аргументы пары "имя-значение" использования свойств. Например, SABRBraceGatarekMusielaModelObj = finmodel("SABRBraceGatarekMusiela",'Alpha',Alpha,'Beta',Beta,'VolatilityofVolatility',VolVolFunc,'FwdFwdCorrelation',FwdFwdCorrelation, 'VolVolCorrelation',VolVolCorrelation) создает классический SABRBraceGatarekMusiela объект модели с пустым указателем передает корреляции энергозависимости.

SABRBraceGatarekMusielaModelObj = finmodel(___,Name,Value)SABRBraceGatarekMusiela модель:

Создать классический SABRBraceGatarekMusiela объект модели, используйте FwdVolCorrelation аргумент пары "имя-значение": SABRBraceGatarekMusielaModelObj = finmodel("SABRBraceGatarekMusiela",'Alpha',Alpha,'Beta',Beta,'VolatilityofVolatility',VolVolFunc,'FwdFwdCorrelation',FwdFwdCorrelation,'VolVolCorrelation',VolVolCorrelation,'FwdVolCorrelation',FwdVolCorrelation)

Создать классический SABRBraceGatarekMusiela объект модели в Rebonato параметрическая форма с пустой корреляцией форварда к энергозависимости, используйте Volatility аргумент пары "имя-значение": SABRBraceGatarekMusielaModelObj = finmodel("SABRBraceGatarekMusiela",'Alpha',Alpha,'Beta',Beta,'VolatilityofVolatility',VolVolFunc,'Volatility',VolFunc,'FwdFwdCorrelation', FwdFwdCorrelation,'VolVolCorrelation',VolVolCorrelation)

Создать классический SABRBraceGatarekMusiela объект модели в Rebonato параметрическая форма с FwdVolCorrelation = CorrFunc(meshgrid(1:numRates-1)',meshgrid(1:numRates-1),.02), используйте Volatility и FwdVolCorrelation аргументы в виде пар имя-значение: SABRBraceGatarekMusielaModelObj = finmodel("SABRBraceGatarekMusiela",'Alpha',Alpha,'Beta',Beta,'VolatilityofVolatility',VolVolFunc,'Volatility',VolFunc,'FwdFwdCorrelation', FwdFwdCorrelation,'VolVolCorrelation',VolVolCorrelation) .

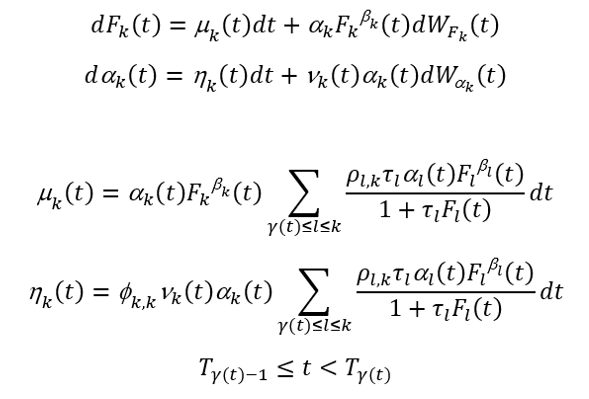

Модель SABR-BGM комбинирует модель BGM и модель SABR путем представления SABR βk экспонента и энергозависимость SABR αk (t) к форвардному курсу BGM SDE.

Модель SABR-BGM

Функция энергозависимости энергозависимости νk (t) является детерминированной функцией времени.

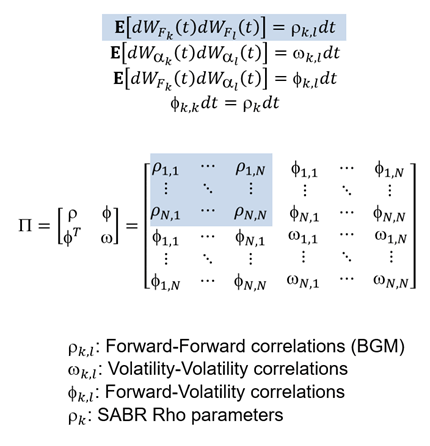

Корреляционной матрицей является 2N-by-2N:

Корреляционная матрица SABR-BGM

Особый случай пустых (нулевых) корреляций Прямой Энергозависимости имеет некоторые преимущества:

Устанавливает корреляции Прямой Энергозависимости φk, 1 и Ро SABR ρk обнулять, что означает меньше параметров калибровать

Все еще данные о рынке подгонок

Дает более низкое отклонение и более быструю сходимость в симуляции Монте-Карло

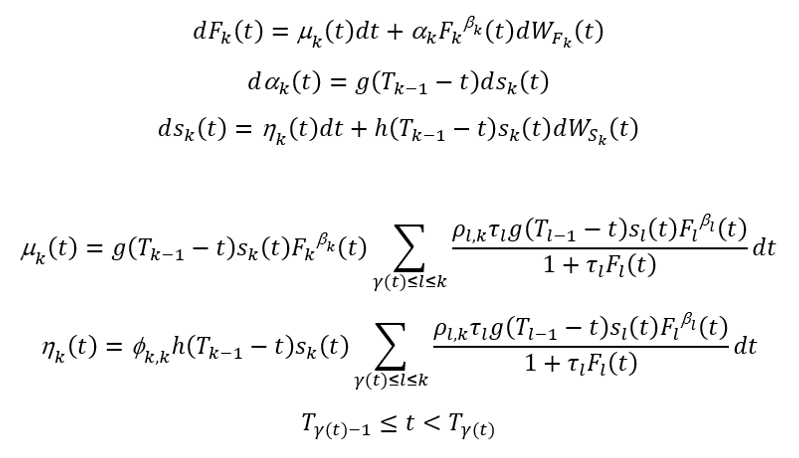

Упростить калибровку модели SABR-BGM с помощью данных о рынке, Rebonato и. al. (2009) ввел параметрическую форму.

В параметрической форме энергозависимость SABR αk (t) разложена на продукт двух компонентов: детерминированная функция энергозависимости g (T k-1 - t) и стохастическая коррекция называет s k (t).

Модель SABR-BGM в параметрической форме Rebonato

Функция энергозависимости g (T k-1 - t) является детерминированной функцией времени.

Функция энергозависимости энергозависимости h (T k-1 - t) является детерминированной функцией времени.

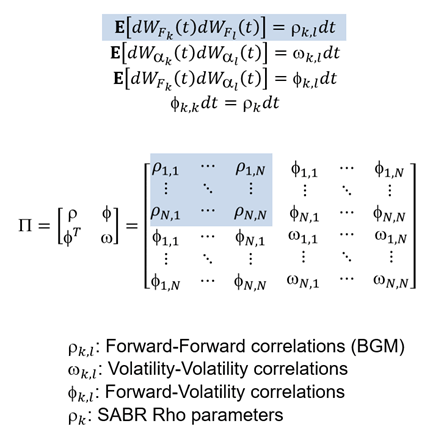

Корреляционной матрицей является 2N-by-2N:

Модель SABR-BGM в параметрической корреляционной матрице формы Rebonato

Особый случай пустых (нулевых) корреляций Прямой Энергозависимости имеет некоторые преимущества:

Устанавливает корреляции Прямой Энергозависимости φk, 1 и Ро SABR ρk обнулять, что означает меньше параметров калибровать

Все еще данные о рынке подгонок

Дает более низкое отклонение и более быструю сходимость в симуляции Монте-Карло

[1] Brigo, D. и Ф. Меркурио. Модели процентной ставки - теория и практика. Финансы Спрингера, 2006.

[2] Crispoldi, C., Wigger, G. и П. Ларкин. SABR и модели рынка SABR LIBOR на практике. Пэлгрэйв Макмиллан, 2015.

[3] Хейган, P. и А. Лесниевский. Модель рынка LIBOR с Энергозависимостью Стиля SABR. Рабочий документ JPMorgan Chase, 2008.

[4] Rebonato, R., Маккей, K. и R. Белый. Модель Рынка SABR/LIBOR: оценка, Калибровка и Хеджирование для Комплексных Производных Процентной ставки. Вайли, 2009.