После того, как у вас будет потенциальная модель для ваших данных, необходимо задать модель к MATLAB®, чтобы возобновить анализ. Econometrics Toolbox™ имеет объекты модели для хранения эконометрических моделей дискретного времени.

Для одномерного ряда доступные объекты модели:

arima — для интегрированных, авторегрессивных моделей (ARIMA) скользящего среднего значения, опционально содержащих внешние переменные прогноза

garch — для обобщенного авторегрессивного условного выражения heteroscedasticity модели (GARCH)

egarch — для экспоненциальных моделей GARCH

gjr — для моделей Glosten-Jagannathan-Runkle

regARIMA — для моделей регрессии с ошибками ARIMA

Для многомерного ряда доступные объекты модели:

Econometrics Toolbox поддерживает одномерный Байесов анализ линейной регрессии. Байесовы объекты модели линейной регрессии задают объединенное предшествующее распределение отклонения воздействия и коэффициентов регрессии. Доступные предшествующие объекты модели:

conjugateblm — поскольку нормальная обратная гамма спрягает предшествующую модель. Коэффициенты регрессии и отклонение воздействия являются зависимыми случайными переменными.

semiconjugateblm — поскольку нормальная обратная гамма полуспрягает предшествующую модель. Коэффициенты регрессии и отклонение воздействия являются независимыми случайными переменными.

diffuseblm — объединенное предшествующее распределение пропорционально инверсии отклонения воздействия.

empiricalblm — объединенное предшествующее распределение задано случайной выборкой от объединенного апостериорного распределения.

customblm — объединенное предшествующее распределение задано в пользовательской функции, которую вы объявляете.

Чтобы выполнить Байесов выбор переменной, доступные предшествующие объекты модели:

mixconjugateblm — для выполнения стохастического поискового выбора переменной (SSVS). Коэффициенты регрессии и отклонение воздействия являются зависимыми случайными переменными (предшествующие и апостериорные распределения сопряжены).

mixsemiconjugateblm — для выполнения SSVS. Коэффициенты регрессии и отклонение воздействия являются независимыми случайными переменными (предшествующие и апостериорные распределения полусопряжены).

lassoblm — для выполнения Байесовой регрессии лассо.

Моделирование поддержек Econometrics Toolbox и анализ дискретного или непрерывного состояния модели Маркова. Доступные объекты модели:

dtmc — для моделей дискретной цепи Маркова, охарактеризованных матрицами перехода.

ssm — для непрерывных, многомерных моделей в пространстве состояний, опционально содержащих внешние переменные прогноза

dssm — для непрерывных, многомерных моделей в пространстве состояний с рассеянными начальными состояниями, опционально содержащими внешние переменные прогноза

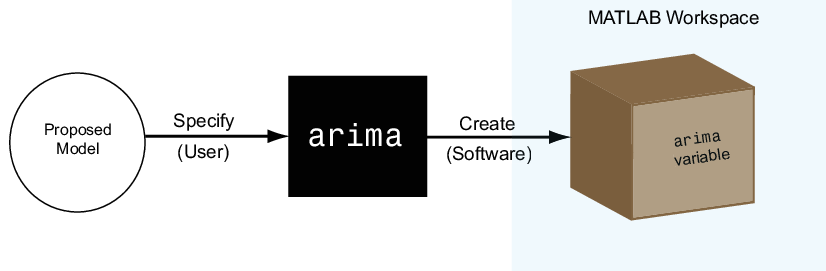

Чтобы создать объект модели, задайте форму своей модели к одной из образцовых функций (например, arima или garch). Функция создает объект модели соответствующего типа в рабочем пространстве MATLAB, как показано в фигуре.

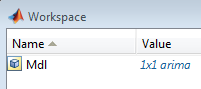

Можно работать с объектами модели, как вы были бы с любой другой переменной в MATLAB. Например, можно присвоить переменную объекта имя, просмотреть ее в рабочем пространстве MATLAB и отобразить его значение в Командном окне путем введения его имени.

Это изображение показывает рабочую область, содержащую модель arima под названием Mdl.

Объект модели содержит всю информацию, необходимую для оценки, моделируйте и предскажите эконометрические модели. Эта информация включает:

Параметрическая форма модели

Количество параметров модели (например, степень модели)

Инновационное распределение (t гауссова или Студента)

Сумма преддемонстрационных данных должна была инициализировать модель

Такими данными является properties модели, которые хранятся как поля в объекте модели. Таким образом объект модели напоминает структуру данных MATLAB (массив struct).

Эти пять типов модели — arima, garch, egarch, gjr и regARIMA — имеют свойства согласно эконометрическим моделям, которые они поддерживают. Каждое свойство имеет предопределенное имя, которое вы не можете поменять.

Например, arima поддерживает условные средние модели (мультипликативный и аддитивный AR, MA, ARMA, ARIMA и процессы ARIMAX). Каждый объект модели arima имеет эти свойства, показанные с их соответствующими именами.

| PropertyName | Описание свойства |

|---|---|

Constant | Образцовая константа |

AR | Несезонные коэффициенты AR |

MA | Несезонные коэффициенты MA |

SAR | Сезонные коэффициенты AR (в мультипликативной модели) |

SMA | Сезонные коэффициенты MA (в мультипликативной модели) |

D | Степень несезонного дифференцирования |

Seasonality | Степень сезонного дифференцирования |

Variance | Отклонение инновационного распределения |

Distribution | Параметрическое семейство инновационного распределения |

P | Сумма преддемонстрационных данных должна была инициализировать компонент AR модели |

Q | Сумма преддемонстрационных данных должна была инициализировать компонент MA модели |

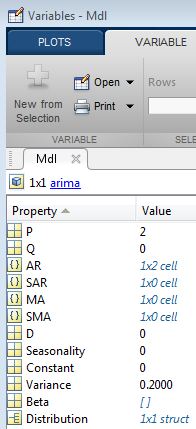

Когда объект модели будет существовать в рабочей области, дважды кликните ее имя в окне Workspace, чтобы открыть Редактора переменных. Редактор переменных показывает все образцовые свойства и их имена.

Заметьте, что в дополнение к имени, каждое свойство имеет значение.

Задайте модель путем присвоения значений образцовым свойствам. Вам не нужно, и при этом вы не в состоянии, чтобы задать значение для каждого свойства. Функция конструктора присваивает значения по умолчанию любым свойствам, которые вы не делаете, или не может, задать.

Это - хорошая практика, чтобы знать о значениях свойств по умолчанию для любой модели, которую вы создаете.

В дополнение к наличию предопределенного имени каждое образцовое свойство имеет предопределенный тип данных. При присвоении или изменении значения свойства, присвоение должно быть сопоставимо с типом данных свойства.

Например, свойства arima имеют эти типы данных.

| PropertyName | Тип данных свойства |

|---|---|

Constant | Скаляр |

AR | CellArray |

MA | CellArray |

SAR | CellArray |

SMA | CellArray |

D | Неотрицательное целое число |

Seasonality | Неотрицательное целое число |

Variance | Положительная скалярная величина |

Distribution | structArray |

P | Неотрицательное целое число (вы не можете задать), |

Q | Неотрицательное целое число (вы не можете задать), |

Чтобы проиллюстрировать значения свойств присвоения, рассмотрите определение модели AR (2)

где инновации независимы и тождественно распределили нормальные случайные переменные со средним значением 0 и отклонением 0.2. Это - условная средняя модель, так используйте arima. Присвойте значения образцовым аргументам пары "имя-значение" использования свойств.

Эта модель имеет два коэффициента AR, 0.8 и-0.2. Присвойте эти значения свойству AR как массив ячеек, {0.8,-0.2}. Присвойте значение 0.2 Variance и 0 к Constant. Вы не должны присваивать значение Distribution, потому что инновационным распределением по умолчанию является 'Gaussian'. Нет никаких условий MA, сезонных условий или степеней интегрирования, не присваивайте значения этим свойствам. Вы не можете задать значения для свойств P и Q.

Таким образом, задайте модель можно следующим образом:

Mdl = arima('AR',{0.8,-0.2},'Variance',0.2,'Constant',0)

Mdl =

arima with properties:

Description: "ARIMA(2,0,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 0

Q: 0

Constant: 0

AR: {0.8 -0.2} at lags [1 2]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: 0.2

Вывод отображает значение созданной модели, Mdl. Заметьте, что свойство Seasonality не находится в выводе. Seasonality только отображается для моделей с сезонным интегрированием. Свойство все еще присутствует, однако, как замечено в Редакторе переменных.

Mdl имеет значения для каждого свойства arima, даже при том, что спецификация, включенная только три. arima присваивает значения по умолчанию для незаданных свойств. Значения SAR, MA и SMA являются массивами пустой ячейки, потому что модель не имеет никаких сезонных условий или условий MA. Значениями D и Seasonality является 0, потому что нет никакого несезонного или сезонного дифференцирования. наборы arima:

P, равный 2, количество преддемонстрационных наблюдений должно было инициализировать модель AR (2).

Q, равный 0, потому что нет никакого компонента MA к модели (т.е. никакие преддемонстрационные инновации необходимы).

Как другой рисунок, рассмотрите определение модели GARCH(1,1)

где

Принять следует за стандартным нормальным распределением.

Эта модель имеет один коэффициент GARCH (соответствующий изолированному термину отклонения) и один коэффициент ДУГИ (соответствующий изолированному инновационному термину в квадрате), оба с неизвестными значениями. Задавать эту модель, введите:

Mdl = garch('GARCH',NaN,'ARCH',NaN)

Mdl =

garch with properties:

Description: "GARCH(1,1) Conditional Variance Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

Q: 1

Constant: NaN

GARCH: {NaN} at lag [1]

ARCH: {NaN} at lag [1]

Offset: 0

Значением по умолчанию для постоянного термина является также NaN. Параметры со значениями NaN должны быть оценены или в противном случае заданы, прежде чем можно будет предсказать или моделировать модель. Существует также краткий синтаксис, чтобы создать модель GARCH(1,1) по умолчанию:

Mdl = garch(1,1)

Mdl =

garch with properties:

Description: "GARCH(1,1) Conditional Variance Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

Q: 1

Constant: NaN

GARCH: {NaN} at lag [1]

ARCH: {NaN} at lag [1]

Offset: 0

Краткий синтаксис возвращает модель GARCH с одним коэффициентом GARCH и одним коэффициентом ДУГИ со значениями NaN по умолчанию.

Значения свойств в существующей модели восстановимы. Работа с моделями напоминает работу с массивами struct, потому что можно получить доступ к образцовым свойствам с помощью записи через точку. Таким образом, введите имя модели, затем имя свойства, разделенное '.' (период).

Например, рассмотрите модель arima с этим AR (2) спецификация:

Mdl = arima('AR',{0.8,-0.2},'Variance',0.2,'Constant',0);

Отобразить значение свойства AR для созданной модели, введите:

arCoefficients = Mdl.AR

arCoefficients = 1x2 cell array

{[0.8000]} {[-0.2000]}

AR является массивом ячеек, таким образом, необходимо использовать синтаксис массива ячеек. Содействующие массивы ячеек индексируются задержкой, таким образом входя

secondARCoefficient = Mdl.AR{2}secondARCoefficient = -0.2000

возвращает коэффициент в задержке 2. Можно также присвоить любое значение свойства новой переменной:

ar = Mdl.AR

ar = 1x2 cell array

{[0.8000]} {[-0.2000]}

Можно также изменить образцовые свойства с помощью записи через точку. Например, рассмотрите этот AR (2) спецификация:

Mdl = arima('AR',{0.8,-0.2},'Variance',0.2,'Constant',0)

Mdl =

arima with properties:

Description: "ARIMA(2,0,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 0

Q: 0

Constant: 0

AR: {0.8 -0.2} at lags [1 2]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: 0.2

Созданная модель имеет Гауссово инновационное распределение по умолчанию. Измените инновационное распределение на t распределение Студента с восемью степенями свободы. Тип данных для Distribution является массивом struct.

Mdl.Distribution = struct('Name','t','DoF',8)

Mdl =

arima with properties:

Description: "ARIMA(2,0,0) Model (t Distribution)"

Distribution: Name = "t", DoF = 8

P: 2

D: 0

Q: 0

Constant: 0

AR: {0.8 -0.2} at lags [1 2]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: 0.2

Переменная Mdl обновляется соответственно.

Объектные функции являются функциями, которые принимают объекты модели как входные параметры. В Econometrics Toolbox эти функции, которые представляют шаги в аналитическом рабочем процессе эконометрики, принимают любой из объектов модели, включенных в тулбокс:

estimate

forecast

simulate

У модели, которой можно соответствовать к данным, есть эти три общие метода, но объекты модели в тулбоксе могут иметь другие объектные функции.

Объектные функции могут различать объекты модели (например, модель arima по сравнению с моделью garch). Таким образом, некоторые объектные функции принимают различные дополнительные входные параметры и возвращают различные выходные параметры в зависимости от типа модели, которая вводится.

Найдите объектные страницы ссылки на функцию для определенной модели путем ввода, например, doc arima/estimate.

arima | conjugateblm | customblm | diffuseblm | dssm | dtmc | egarch | garch | gjr | lassoblm | mixconjugateblm | mixsemiconjugateblm | regARIMA | semiconjugateblm | ssm | varm | vecm