Броуновские модели движения

Создает и отображает броуновское движение (иногда называемое арифметическим броуновским движением или обобщенным процессом Винера) bm объекты, производные от sdeld (SDE со скоростью дрейфа, выраженной в линейной форме).

Использовать bm объекты для моделирования путей образцов NVars переменные состояния, управляемые NBrowns источники риска свыше NPeriods последовательные периоды наблюдения, аппроксимирующие броуновские стохастические процессы движения непрерывного времени. Это позволяет преобразовать вектор из NBrowns некоррелированные, дрейф нуля, единичная дисперсия броуновские компоненты в вектор NVars Броуновские компоненты с произвольным дрейфом, скоростью дисперсии и структурой корреляции.

Использовать bm для моделирования любого векторнозначного процесса BM вида:

(t) dWt

где:

Xt - это NVarsоколо-1 вектор состояния переменных процесса.

λ - это NVarsоколо-1 вектор скорости дрейфа.

V - это NVarsоколо-NBrowns матрица мгновенной волатильности.

dWt является NBrownsоколо-1 вектор (возможно) коррелированных нулевого дрейфа/единичной дисперсии броуновских компонентов.

BM = bm(Mu,Sigma)BM объект.

Укажите требуемые входные параметры в качестве одного из следующих типов:

Массив MATLAB ®. Указание массива указывает на статическую (не изменяющуюся во времени) параметрическую спецификацию. Этот массив полностью фиксирует все сведения о реализации, которые четко связаны с параметрической формой.

Функция MATLAB. Задание функции обеспечивает косвенную поддержку практически любой статической, динамической, линейной или нелинейной модели. Этот параметр поддерживается через интерфейс, поскольку все детали реализации скрыты и полностью инкапсулированы функцией.

Примечание

При необходимости можно указать комбинации параметров ввода массива и функции.

Кроме того, параметр идентифицируется как детерминированная функция времени, если функция принимает скалярное время t в качестве единственного входного аргумента. В противном случае предполагается, что параметр является функцией времени t и состояния X (t) и вызывается с обоими входными аргументами.

BM = bm(___,Name,Value)bm объект с дополнительными опциями, заданными одним или несколькими Name,Value аргументы пары.

Name является именем свойства и Value - соответствующее ему значение. Name должно отображаться внутри отдельных кавычек (''). Можно указать несколько аргументов пары имя-значение в любом порядке как Name1,Value1,…,NameN,ValueN

BM объект имеет следующие свойства:

StartTime - Начальное время наблюдения

StartState - Начальное состояние в момент времени StartTime

Correlation - Функция доступа для Correlation входной аргумент, вызываемый как функция времени

Drift - Составная функция скорости дрейфа, вызываемая как функция времени и состояния

Diffusion - Композитная функция скорости диффузии, вызываемая как функция времени и состояния

Simulation - Функция или метод моделирования

interpolate | Броуновская интерполяция стохастических дифференциальных уравнений |

simulate | Моделирование многомерных стохастических дифференциальных уравнений (SDE) |

simByEuler | Euler моделирование стохастических дифференциальных уравнений (SDE) |

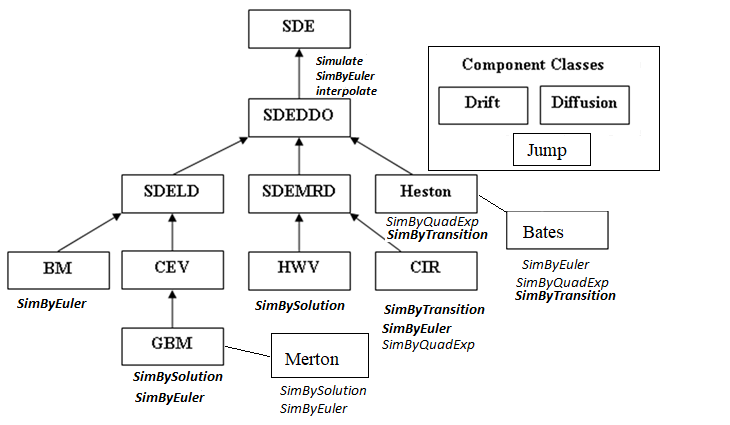

Между классами SDE существуют отношения наследования.

На следующем рисунке показаны отношения наследования.

Дополнительные сведения см. в разделе Иерархия классов SDE.

При указании требуемых входных параметров в виде массивов они связываются с определенной параметрической формой. Напротив, при указании любого требуемого входного параметра в качестве функции можно настроить практически любую спецификацию.

При обращении к выходным параметрам без входных данных просто возвращается исходная входная спецификация. Таким образом, при вызове этих параметров без входных данных они ведут себя как простые свойства и позволяют проверить тип данных (двойная или функция, или эквивалентно статическая или динамическая) исходной входной спецификации. Это полезно для проверки и разработки методов.

При вызове этих параметров с вводами они ведут себя как функции, создавая впечатление динамического поведения. Параметры принимают время наблюдения t и вектор состояния Xt и возвращают массив соответствующего размера. Даже если исходный ввод был задан как массив, bm рассматривает его как статическую функцию времени и состояния, тем самым гарантируя, что все параметры доступны одним и тем же интерфейсом.

[1] Айт-Сахалия, Яцин. «Тестирование непрерывных временных моделей спотовой процентной ставки». Обзор финансовых исследований, том 9, № 2, апрель 1996 года, стр. 385-426.

[2] Айт-Сахалия, Яцин. «Плотности перехода для процентной ставки и других нелинейных диффузий». Журнал финансов, том 54, № 4, август 1999 года, стр. 1361-95.

[3] Глассермен, Пол. Методы Монте-Карло в финансовой инженерии. Спрингер, 2004.

[4] Корпус, Джон. Опционы, фьючерсы и другие деривативы. 7-е изд., Прентис Холл, 2009.

[5] Джонсон, Норман Ллойд и др. Непрерывные одномерные распределения. 2-е изд., Уайли, 1994.

[6] Шрив, Стивен Э. Стохастическое исчисление для финансов. Спрингер, 2004.

diffusion | drift | interpolate | nearcorr | sdeld | simByEuler | simulate