Одним из факторов, который следует учитывать при выборе оптимального портфеля для конкретного инвестора, является степень неприятия рисков. Этот уровень неприятия риска можно охарактеризовать, определив кривую безразличия инвестора. Эта кривая состоит из семейства пар риск/возврат, определяющих компромисс между ожидаемым возвратом и риском. Он устанавливает приращение взамен, которое требуется конкретному инвестору, чтобы сделать приращение риска стоящим. Типичные коэффициенты неприятия риска варьируются от 2,0 до 4,0, причем большее число представляет меньшую толерантность к риску. Уравнение, используемое для представления неприятия риска в программном обеспечении Financial Toolbox™,

U = E(r) - 0.005*A*sig^2

где:

U - значение утилиты.

E(r) является ожидаемым возвратом.

A - индекс неприятия инвесторов.

sig - стандартное отклонение.

Примечание

Альтернативой использованию этих функций оптимизации портфеля является использование объекта Portfolio (Portfolio) для оптимизации портфеля средних отклонений. Этот объект поддерживает валовую или чистую доходность портфеля как прокси возврата, дисперсию доходности портфеля как прокси риска и набор портфеля, который представляет собой любую комбинацию указанных ограничений для формирования набора портфеля. Сведения о рабочем процессе при использовании объектов портфеля см. в разделе Рабочий процесс объектов портфеля.

В этом примере оптимальный рискованный портфель рассчитывается на эффективной границе на основе безрисковой ставки, ставки заимствования и степени неприятия рисков инвестором. Это выполняется с помощью функции portalloc.

Сначала создайте эффективные граничные данные с помощью portopt.

ExpReturn = [0.1 0.2 0.15];

ExpCovariance = [ 0.005 -0.010 0.004;

-0.010 0.040 -0.002;

0.004 -0.002 0.023];Рассмотрим 20 различных точек вдоль эффективной границы.

NumPorts = 20; [PortRisk, PortReturn, PortWts] = portopt(ExpReturn,... ExpCovariance, NumPorts);

Запрос portoptпри указании выходных аргументов возвращает соответствующие векторы и массивы, представляющие риск, возврат и веса для каждого из портфелей вдоль эффективной границы. Используйте их в качестве первых трех входных аргументов функции portalloc.

Теперь найдите оптимальный рискованный портфель и оптимальное распределение средств между рискованным портфелем и безрисковым активом, используя эти значения для безрисковой ставки, ставки заимствования и степени неприятия риска инвестором.

RisklessRate = 0.08 BorrowRate = 0.12 RiskAversion = 3

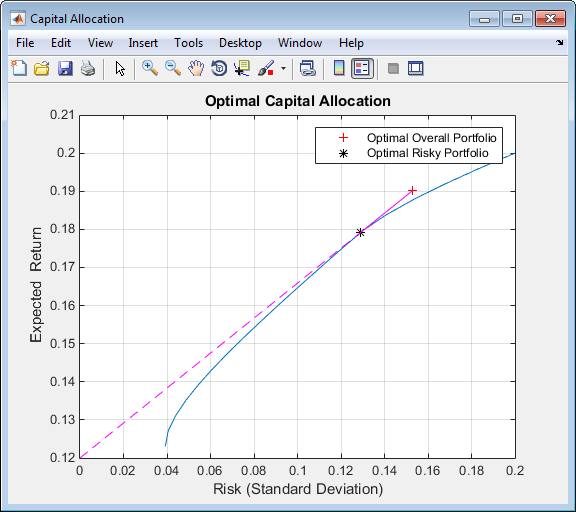

Запрос portalloc без указания каких-либо выходных аргументов дает график, отображающий критические точки.

portalloc (PortRisk, PortReturn, PortWts, RisklessRate,... BorrowRate, RiskAversion);

Запрос portalloc при указании выходных аргументов возвращает дисперсию (RiskyRisk), ожидаемый возврат (RiskyReturn) и веса (RiskyWts) выделено в оптимальный рискованный портфель. Он также возвращает дробь (RiskyFraction) полного портфеля, выделенного рискованному портфелю, и отклонения (OverallRisk) и ожидаемый возврат (OverallReturn) оптимального общего портфеля. Общий портфель объединяет инвестиции в безрисковый актив и в рискованный портфель. Фактическая доля, присвоенная каждой из этих двух инвестиций, определяется степенью неприятия риска, характеризующей инвестора.

[RiskyRisk, RiskyReturn, RiskyWts,RiskyFraction, OverallRisk,... OverallReturn] = portalloc (PortRisk, PortReturn, PortWts,... RisklessRate, BorrowRate, RiskAversion) RiskyRisk = 0.1288 RiskyReturn = 0.1791 RiskyWts = 0.0057 0.5879 0.4064 RiskyFraction = 1.1869 OverallRisk = 0.1529 OverallReturn = 0.1902

Значение RiskyFraction превышает 1 (100%), подразумевая, что указанная допустимость риска позволяет занимать деньги для инвестирования в рискованный портфель, и что деньги не инвестируются в безрисковый актив. Этот заемный капитал добавляется к первоначальному капиталу, доступному для инвестиций. В этом примере клиент допускает заимствование 18,69% от первоначальной суммы капитала.

abs2active | active2abs | frontier | pcalims | pcgcomp | pcglims | pcpval | portalloc | portcons | Portfolio | portopt | portvrisk