Модель диффузии перехода Мертона

The merton функция создает merton объект, который выводится из gbm объект.

The merton модель, основанная на Merton76 модели, позволяет вам симулировать пути дискретизации NVars переменные состояния, управляемые NBrowns Брауновские источники риска и NJumps комплексные пуассоновские процессы, представляющие прибытие важных событий по всему NPeriods последовательные периоды наблюдения. Симуляция аппроксимирует merton в непрерывном времени стохастические процессы.

Можно симулировать любое векторное merton процесс формы

Здесь:

Xt является NVars-by- 1 вектор состояний переменных процесса.

B (t, X t) является NVars-by- NVars матрица обобщенных ожидаемых мгновенных показателей возврата.

D(t,Xt) является NVars-by- NVars диагональная матрица, в которой каждый элемент вдоль основной диагонали является соответствующим элементом вектора состояний.

V(t,Xt) является NVars-by- NVars матрица мгновенных уровней волатильности.

dW t является NBrowns-by- 1 Брауновский вектор движения.

Y(t,Xt,Nt) является NVars-by- NJumps матричная функция размера перехода.

dN t является NJumps-by- 1 вектор процесса подсчета.

Merton = merton(Return,Sigma,JumpFreq,JumpMean,JumpVol)merton по умолчанию объект. Укажите требуемые входы как один из двух типов:

MATLAB® массив. Задайте массив, чтобы указать статическую (не изменяющуюся во времени) параметрическую спецификацию. Этот массив полностью захватывает все детали реализации, которые четко связаны с параметрической формой.

Функция MATLAB. Задайте функцию, чтобы обеспечить косвенную поддержку практически любой статической, динамической, линейной или нелинейной модели. Этот параметр поддерживается интерфейсом, потому что все детали реализации скрыты и полностью инкапсулированы функцией.

Примечание

Можно задать комбинации входных параметров массива и функции по мере необходимости. Более того, параметр идентифицируется как детерминированная функция времени, если функция принимает скалярное время t как его единственный входной параметр. В противном случае параметр принимается как функция от t времени и X состояния t и вызываются оба входных параметров.

Merton = merton(___,Name,Value)

The merton объект имеет следующие свойства:

StartTime - Начальное время наблюдения

StartState - Начальное состояние во время StartTime

Correlation - Функция доступа для Correlation входной параметр

Drift - Составная функция скорости дрейфа

Diffusion - Составная функция скорости диффузии

Simulation - Функция или метод симуляции

simByEuler | Симулируйте пути диффузионной выборки перехода Мертона с помощью приближения Эйлера |

simBySolution | Симулируйте приблизительное решение процесса диффузии перехода Мертона с диагональным дрейфом |

simulate | Симулируйте многомерные стохастические дифференциальные уравнения (SDE) |

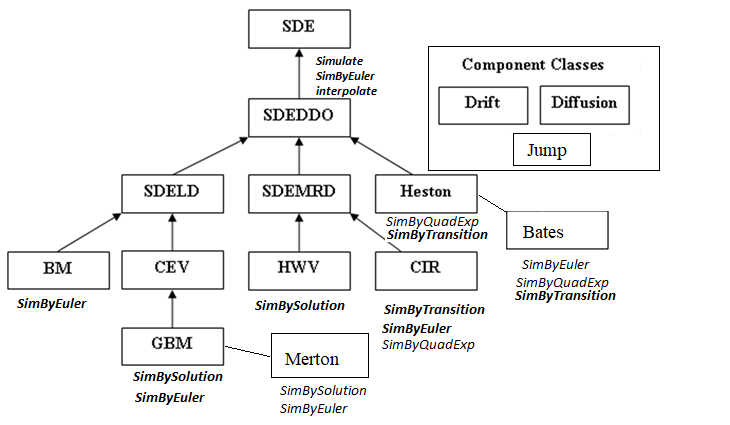

Между классами SDE существуют следующие отношения наследования.

Для получения дополнительной информации см. раздел Иерархия классов SDE.

Модель диффузии скачка Мертона (Merton 1976) является расширением модели Блэка-Скоулза, и моделирует внезапные изменения цен на активы (как вверх, так и вниз), добавляя параметры диффузии скачка с процессом Пуассона P t .

Под нейтральной к риску мерой модель выражается следующим образом

Здесь:

ᵞ - непрерывная безрисковая ставка.

q - непрерывное дивидендное выражение.

J - размер случайного процентного перехода, обусловленный происходящим переходом, где

(1 + J) имеет логнормальное распределение:

Здесь:

ü j - среднее значение J (.r j > -1).

dig p - годовая частота (интенсивность) процесса Пуассона P t (p ≥ 0).

σ <reservedrangesplaceholder1> - изменчивость цены активов (σ <reservedrangesplaceholder0>> 0).

В этой формулировке экстремальные события явно включаются в стохастическое дифференциальное уравнение как случайные прерывистые переходы в траектории диффузии. Поэтому различие между наблюдаемым поведением хвоста журнала возвратов и поведением броуновского движения уменьшается включением перехода механизма.

[1] Аит-Сахалия, Яцин. «Проверка моделей спотового процента в непрерывном времени». Обзор финансовых исследований 9, № 2 (апрель 1996 года): 385-426.

[2] Аит-Сахалия, Яцин. «Плотности переходов для процентной ставки и других нелинейных диффузий». Журнал финансов 54, № 4 (август 1999): 1361-95.

[3] Глассерман, Пол. Методы Монте-Карло в финансовой инженерии. Нью-Йорк: Springer-Verlag, 2004.

[4] Hull, John C. Опции, фьючерсы и другие производные. 7-е изд, Prentice Hall, 2009.

[5] Джонсон, Норман Ллойд, Самуэль Коц и Нараянасвами Балакришнан. Непрерывные одномерные распределения. 2nd ed. Серия Уайли в вероятностной и математической статистике. Нью-Йорк: Уайли, 1995.

[6] Shreve, Steven E. Stochastic Calculus for Finance. Нью-Йорк: Springer-Verlag, 2004.

bates | simByEuler | simBySolution | simulate