Геометрическая брауновская модель движения

Создает и отображает геометрические модели Броуновского движения (GBM), которые получают из cev (постоянная эластичность отклонения) класс.

Геометрические броуновские модели движения (GBM) позволяют моделировать пути расчета NVars переменные состояния, управляемые NBrowns Брауновские источники риска NPeriods последовательные периоды наблюдения, аппроксимация стохастических процессов GBM в непрерывном времени. В частности, эта модель позволяет моделировать векторные процессы GBM вида

где:

Xt является NVars-by- 1 вектор состояний переменных процесса.

μ является NVars-by- NVars обобщенная ожидаемая мгновенная скорость возврата матрицы.

D является NVars-by- NVars диагональная матрица, где каждый элемент вдоль основной диагонали является соответствующим элементом вектора Xt состояний.

V является NVars-by- NBrowns мгновенная матрица скорости волатильности.

dWt является NBrowns-by- 1 Брауновский вектор движения.

GBM = gbm(Return,Sigma)GBM по умолчанию объект.

Укажите требуемые входные параметры как один из следующих типов:

MATLAB® массив. Задание массива указывает на статическую (не изменяющуюся во времени) параметрическую спецификацию. Этот массив полностью захватывает все детали реализации, которые четко связаны с параметрической формой.

Функция MATLAB. Установка функции обеспечивает косвенную поддержку практически любой статической, динамической, линейной или нелинейной модели. Этот параметр поддерживается через интерфейс, потому что все детали реализации скрыты и полностью инкапсулированы функцией.

Примечание

Можно задать комбинации входных параметров массива и функции по мере необходимости.

Более того, параметр идентифицируется как детерминированная функция времени, если функция принимает скалярное время t как его единственный входной параметр. В противном случае параметр принимается как функция от t времени и X(t) состояния и вызывается с обоими входными параметрами.

GBM = gbm(___,Name,Value)GBM объект с дополнительными опциями, заданными одним или несколькими Name,Value аргументы в виде пар.

Name является именем свойства и Value является его соответствующим значением. Name должны находиться внутри одинарных кавычек (''). Можно задать несколько аргументы пары "имя-значение" в любом порядке как Name1,Value1,…,NameN,ValueN

The GBM объект имеет следующие свойства:

StartTime - Начальное время наблюдения

StartState - Начальное состояние в StartTime

Correlation - Функция доступа для Correlation вход, вызываемый как функция времени

Drift - Составная функция скорости дрейфа, вызываемая как функция времени и состояния

Diffusion - Составная функция скорости диффузии, вызываемая как функция времени и состояния

Simulation - Функция или метод симуляции

Return - Функция доступа для входного аргумента Return, вызываемый как функция времени и состояния

Sigma - Функция доступа для входного аргумента Sigma, вызываемый как функция времени и состояния

interpolate | Брауновская интерполяция стохастических дифференциальных уравнений |

simulate | Симулируйте многомерные стохастические дифференциальные уравнения (SDE) |

simByEuler | Симуляция Эйлера стохастических дифференциальных уравнений (SDE) |

simBySolution | Симулируйте приблизительное решение диагонально-дрейфовых процессов GBM |

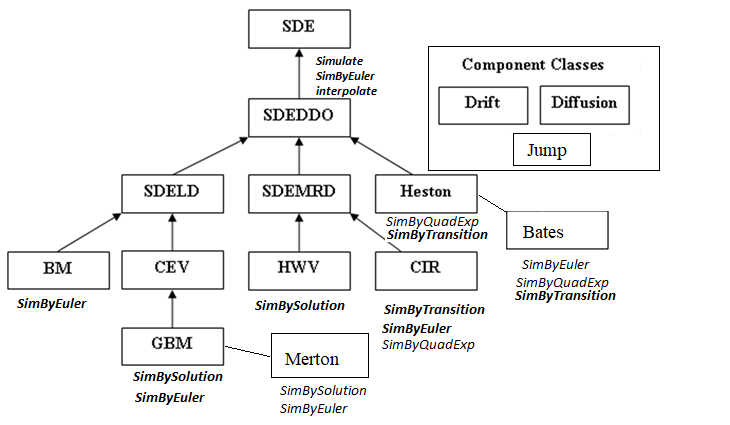

Между классами SDE существуют отношения наследования.

Следующий рисунок иллюстрирует отношения наследования.

Для получения дополнительной информации см. раздел Иерархия классов SDE.

Когда вы задаете необходимые входные параметры как массивы, они связаны с определенной параметрической формой. Напротив, когда вы задаете любой необходимый входной параметр как функцию, можно настроить фактически любую спецификацию.

Доступ к выходным параметрам без входов просто возвращает исходную спецификацию входа. Таким образом, когда вы вызываете эти параметры без входов, они ведут себя как простые свойства и позволяют вам протестировать тип данных (double vs. function, или, эквивалентно, static vs. Dynamic) исходной входной спецификации. Это полезно для валидации и разработки методов.

Когда вы вызываете эти параметры с входами, они ведут себя как функции, создавая впечатление динамического поведения. Параметры принимают t времени наблюдения и вектор состояния Xt и возвращают массив соответствующей размерности. Даже если вы первоначально задали вход как массив, gbm рассматривает его как статическую функцию времени и состояния, тем самым гарантируя, что все параметры доступны с помощью одного и того же интерфейса.

[1] Аит-Сахалия, Яцин. «Проверка моделей спотового процента в непрерывном времени». Обзор финансовых исследований, том 9, № 2, апрель 1996 года, стр. 385-426.

[2] Аит-Сахалия, Яцин. «Плотности переходов для процентной ставки и других нелинейных диффузий». Журнал финансов, том 54, № 4, август 1999, стр. 1361-95.

[3] Глассерман, Пол. Методы Монте-Карло в финансовой инженерии. Спрингер, 2004.

[4] Халл, Джон. Опции, фьючерсы и другие производные. 7-е изд, Prentice Hall, 2009.

[5] Johnson, Norman Lloyd, et al. Непрерывные одномерные распределения. 2-е изд, Уайли, 1994.

[6] Shreve, Steven E. Stochastic Calculus for Finance. Спрингер, 2004.

bm | cev | diffusion | drift | interpolate | nearcorr | simByEuler | simulate