Модель диффузии перехода Мертона

merton функция создает merton , который является производным от gbm объект.

merton модель, основанная на модели Merton76, позволяет моделировать пути образцов NVars переменные состояния, управляемые NBrowns Броуновские источники движения риска и NJumps сложные пуассоновские процессы, представляющие прибытие важных событий NPeriods последовательные периоды наблюдения. Моделирование аппроксимирует непрерывное время merton стохастические процессы.

Можно моделировать любые векторные значения merton процесс формы

Y (t, Xt, Nt) XtdNt

Здесь:

Xt - это NVarsоколо-1 вектор состояния переменных процесса.

B (t, Xt) - это NVarsоколо-NVars матрица обобщенных ожидаемых мгновенных показателей доходности.

D(t,Xt) является NVarsоколо-NVars диагональная матрица, в которой каждый элемент вдоль главной диагонали является соответствующим элементом вектора состояния.

V(t,Xt) является NVarsоколо-NVars матрица мгновенных скоростей волатильности.

dWt является NBrownsоколо-1 Броуновский вектор движения.

Y(t,Xt,Nt) является NVarsоколо-NJumps функция размера перехода со значением матрицы.

dNt является NJumpsоколо-1 подсчет вектора процесса.

Merton = merton(Return,Sigma,JumpFreq,JumpMean,JumpVol)merton объект. Укажите требуемые входные данные как один из двух типов:

Массив MATLAB ®. Укажите массив для указания статической (не изменяющейся во времени) параметрической спецификации. Этот массив полностью фиксирует все сведения о реализации, которые четко связаны с параметрической формой.

Функция MATLAB. Укажите функцию, обеспечивающую косвенную поддержку практически любой статической, динамической, линейной или нелинейной модели. Этот параметр поддерживается интерфейсом, поскольку все детали реализации скрыты и полностью инкапсулированы функцией.

Примечание

При необходимости можно указать комбинации параметров ввода массива и функции. Кроме того, параметр идентифицируется как детерминированная функция времени, если функция принимает скалярное время t в качестве единственного входного аргумента. В противном случае предполагается, что параметр является функцией времени t и состояния Xt и вызывается с обоими входными аргументами.

Merton = merton(___,Name,Value)

merton объект имеет следующие свойства:

StartTime - Начальное время наблюдения

StartState - Начальное состояние в момент времени StartTime

Correlation - Функция доступа для Correlation входной аргумент

Drift - Составная функция скорости дрейфа

Diffusion - Композитная функция скорости диффузии

Simulation - Функция или метод моделирования

simByEuler | Моделирование путей диффузионных образцов с переходом Мертона по аппроксимации Эйлера |

simBySolution | Смоделировать приблизительное решение процесса диффузии диагонально-дрейфового перехода Мертона |

simulate | Моделирование многомерных стохастических дифференциальных уравнений (SDE) |

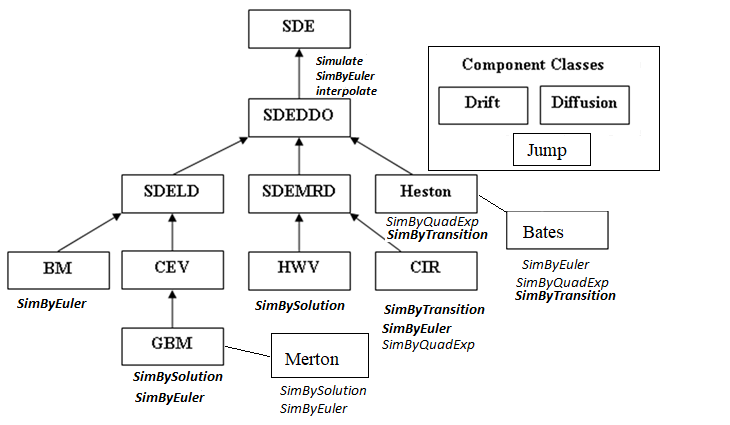

Между классами SDE существуют следующие отношения наследования.

Дополнительные сведения см. в разделе Иерархия классов SDE.

Модель диффузии с скачком Мертона (Merton 1976) является расширением модели Блэка-Шоулза и моделирует внезапные движения цен активов (как вверх, так и вниз), добавляя параметры диффузии с процессом Пуассона Pt.

В рамках нейтральной с точки зрения риска меры модель выражается следующим образом:

(dPt = 1) = λ pdt

Здесь:

ᵞ - это постоянная безрисковая ставка.

q - непрерывный дивидендный выход.

J - случайный процентный размер скачка, обусловленный происходящим скачком, где

uj) − δ22, δ2

(1 + J) имеет логнормальное распределение:

мкj) − δ22] 222}

Здесь:

мкj - среднее значение J (мкj > -1).

ƛp - годовая частота (интенсивность) процесса Пуассона Pt (ƛp ≥ 0).

startM - волатильность цены актива (startM > 0).

В этой формулировке экстремальные события явно включаются в стохастическое дифференциальное уравнение как случайные прерывистые скачки в траектории диффузии. Поэтому несоответствие между наблюдаемым хвостовым поведением логарифмических возвратов и поведением броуновского движения смягчается включением механизма прыжка.

[1] Айт-Сахалия, Яцин. «Тестирование непрерывных временных моделей спотовой процентной ставки». Обзор финансовых исследований 9, № 2 (апрель 1996 года): 385-426.

[2] Айт-Сахалия, Яцин. «Плотности перехода для процентной ставки и других нелинейных диффузий». Журнал финансов 54, № 4 (август 1999 года): 1361-95.

[3] Глассермен, Пол. Методы Монте-Карло в финансовой инженерии. Нью-Йорк: Спрингер-Верлаг, 2004.

[4] Халл, Джон К. Опционы, фьючерсы и другие деривативы. 7-е изд., Прентис Холл, 2009.

[5] Джонсон, Норман Ллойд, Сэмюэл Коц и Нараянасвами Балакришнан. Непрерывные одномерные распределения. 2-й ред. Серия Уайли в вероятностной и математической статистике. Нью-Йорк: Уайли, 1995.

[6] Шрив, Стивен Э. Стохастическое исчисление для финансов. Нью-Йорк: Спрингер-Верлаг, 2004.

bates | simByEuler | simBySolution | simulate