Модель стохастической волатильности Бейтса

bates функция создает bates объект, представляющий модель Бейтса.

Модель Бейтса является двухмерной составной моделью, которая вытекает из heston объект. Модель Бейтса состоит из двух связанных и разнородных одномерных моделей, каждая из которых управляется одним броуновским источником движения риска и одним составным процессом Пуассона, представляющим поступления важных событий над NPeriods последовательные периоды наблюдения. Модель Бейтса аппроксимирует процессы стохастической волатильности Бейтса непрерывного времени.

Первая одномерная модель GBM модель со стохастической функцией волатильности и процессом стохастического скачка, и обычно соответствует ценовому процессу, скорость дисперсии которого регулируется второй одномерной моделью. Вторая модель - Кокс-Ингерсолл-Росс (CIR) модель диффузии квадратного корня, которая описывает эволюцию скорости дисперсии связанного GBM ценовой процесс.

Модели Бейтса являются двухмерными композитными моделями. Каждая модель Бейтса состоит из двух связанных одномерных моделей:

Геометрическое броуновское движение (gbm) модель со стохастической функцией волатильности и скачками.

(t) X1tdNt

Эта модель обычно соответствует ценовому процессу, волатильность которого (скорость отклонения) регулируется второй одномерной моделью.

А Кокс-Ингерсолл-Росс (cir) модель диффузии квадратного корня.

(t) X2tdW2t

Эта модель описывает эволюцию дисперсионной скорости связанного ценового процесса Бейтса.

Bates = bates(Return,Speed,Level,Volatility,JumpFreq,JumpMean,JumpVol)bates с опциями по умолчанию.

Поскольку модели Бейтса являются двумерными моделями, составленными из связанных одномерных моделей, все требуемые входные данные соответствуют скалярным параметрам. Укажите требуемые входные данные как один из двух типов:

Массив MATLAB ®. Укажите массив для указания статической (не изменяющейся во времени) параметрической спецификации. Этот массив полностью фиксирует все сведения о реализации, которые четко связаны с параметрической формой.

Функция MATLAB. Укажите функцию, обеспечивающую косвенную поддержку практически любой статической, динамической, линейной или нелинейной модели. Этот параметр поддерживается интерфейсом, поскольку все детали реализации скрыты и полностью инкапсулированы функцией.

Примечание

При необходимости можно указать комбинации параметров ввода массива и функции. Кроме того, параметр идентифицируется как детерминированная функция времени, если функция принимает скалярное время t в качестве единственного входного аргумента. В противном случае предполагается, что параметр является функцией времени t и состояния Xt и вызывается с обоими входными аргументами.

Bates = bates(___,Name,Value)

bates объект имеет следующие свойства:

StartTime - Начальное время наблюдения

StartState - Начальное состояние в момент времени StartTime

Correlation - Функция доступа для Correlation входной аргумент

Drift - Составная функция скорости дрейфа

Diffusion - Композитная функция скорости диффузии

Simulation - Функция или метод моделирования

simByEuler | Моделирование путей выборки Бейтса по аппроксимации Эйлера |

simByQuadExp | Моделирование путей выборки Бейтса, Хестона и CIR по схеме квадратично-экспоненциальной дискретизации |

simulate | Моделирование многомерных стохастических дифференциальных уравнений (SDE) |

simByTransition | Моделирование путей выборки Bates с плотностью перехода |

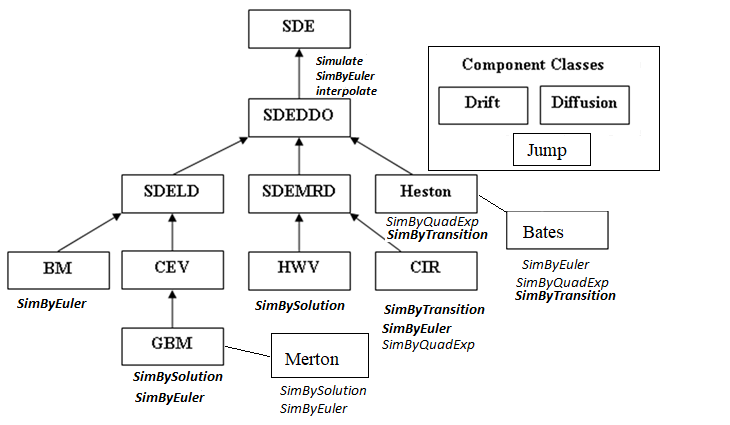

Между классами SDE существуют следующие отношения наследования.

Дополнительные сведения см. в разделе Иерархия классов SDE.

Модель Бейтса (Bates 1996) является расширением модели Хестона и добавляет не только стохастическую волатильность, но и параметры скачка диффузии, как в Merton (1976) также были добавлены к модели внезапных движений цен активов.

В рамках нейтральной с точки зрения риска меры модель выражается следующим образом:

= λpdt

Здесь:

ᵞ - это постоянная безрисковая ставка.

q - непрерывный дивидендный выход.

J - случайный процентный размер скачка, обусловленный происходящим скачком, где

uj) − δ22, δ2

(1 + J) имеет логнормальное распределение:

мкj) − δ22] 222}

Здесь:

мкj - среднее значение J (мкj > -1).

ƛp - годовая частота (интенсивность) процесса Пуассона Pt (ƛp ≥ 0).

start- начальное отклонение базового актива (start0 > 0).

λ - долгосрочный уровень дисперсии (start> 0).

δ - средняя скорость реверсирования для дисперсии (start> 0).

λ - волатильность волатильности (start, > 0).

p - корреляция между процессами Вайнера Wt и Wt (-1 ≤ p ≤ 1).

«Условие Феллера» обеспечивает положительную дисперсию: (2ü

Стохастическая волатильность вместе со скачком помогают лучше моделировать асимметричные лептокуртические особенности, улыбку волатильности и большие случайные колебания, такие как аварии и митинги.

[1] Айт-Сахалия, Яцин. «Тестирование непрерывных временных моделей спотовой процентной ставки». Обзор финансовых исследований 9, № 2 (апрель 1996 года): 385-426.

[2] Айт-Сахалия, Яцин. «Плотности перехода для процентной ставки и других нелинейных диффузий». Журнал финансов 54, № 4 (август 1999 года): 1361-95.

[3] Глассермен, Пол. Методы Монте-Карло в финансовой инженерии. Нью-Йорк: Спрингер-Верлаг, 2004.

[4] Халл, Джон К. Опционы, фьючерсы и другие деривативы. 7-е изд., Прентис Холл, 2009.

[5] Джонсон, Норман Ллойд, Сэмюэл Коц и Нараянасвами Балакришнан. Непрерывные одномерные распределения. 2-й ред. Серия Уайли в вероятностной и математической статистике. Нью-Йорк: Уайли, 1995.

[6] Шрив, Стивен Э. Стохастическое исчисление для финансов. Нью-Йорк: Спрингер-Верлаг, 2004.

merton | simByEuler | simulate