Модель стохастического дифференциального уравнения (SDE) из дрейфа и диффузионных компонентов

Создание и отображение sdeddo объекты, инстантифицированные с объектами классаdrift и diffusion. Эти ограничения sdeddo объекты содержат входные данные drift и diffusion объекты; поэтому можно получить прямой доступ к отображаемым параметрам.

Эта абстракция также обобщает понятие объектов дрейфа и скорости диффузии как функций, которые sdeddo вычисляет конкретные значения времени t и состояния Xt. Как sde объекты, sdeddo объекты позволяют моделировать пути образцов NVars переменные состояния, управляемые NBrowns Броуновские источники движения риска NPeriods последовательные периоды наблюдения, аппроксимирующие стохастические процессы непрерывного времени.

Этот метод позволяет моделировать любые векторные значения SDEDDO вида:

| t, Xt) dWt | (1) |

Xt - это NVarsоколо-1 вектор состояния переменных процесса.

dWt является NBrownsоколо-1 Броуновский вектор движения.

F - это NVarsоколо-1 векторнозначная функция скорости дрейфа.

G - это NVarsоколо-NBrowns матричная функция скорости диффузии.

SDEDDO = sdeddo(DriftRate,DiffusionRate)SDEDDO объект.

SDEDDO = sdeddo(___,Name,Value)SDEDDO объект с дополнительными опциями, заданными одним или несколькими Name,Value аргументы пары.

Name является именем свойства и Value - соответствующее ему значение. Name должно отображаться внутри отдельных кавычек (''). Можно указать несколько аргументов пары имя-значение в любом порядке как Name1,Value1,…,NameN,ValueN.

SDEDDO объект имеет следующие отображаемые свойства:

StartTime - Начальное время наблюдения

StartState - Начальное состояние в момент времени StartTime

Correlation - Функция доступа для Correlation входной аргумент, вызываемый как функция времени

Drift - Составная функция скорости дрейфа, вызываемая как функция времени и состояния

Diffusion - Композитная функция скорости диффузии, вызываемая как функция времени и состояния

A - Функция доступа для свойства скорости дрейфа A, вызываемый как функция времени и состояния

B - Функция доступа для свойства скорости дрейфа B, вызываемый как функция времени и состояния

Alpha - Функция доступа для свойства скорости диффузии Alpha, вызываемый как функция времени и состояния

Sigma - Функция доступа для свойства скорости диффузии Sigma, вызываемый как функция времени и состояния

Simulation - Функция или метод моделирования

interpolate | Броуновская интерполяция стохастических дифференциальных уравнений |

simulate | Моделирование многомерных стохастических дифференциальных уравнений (SDE) |

simByEuler | Euler моделирование стохастических дифференциальных уравнений (SDE) |

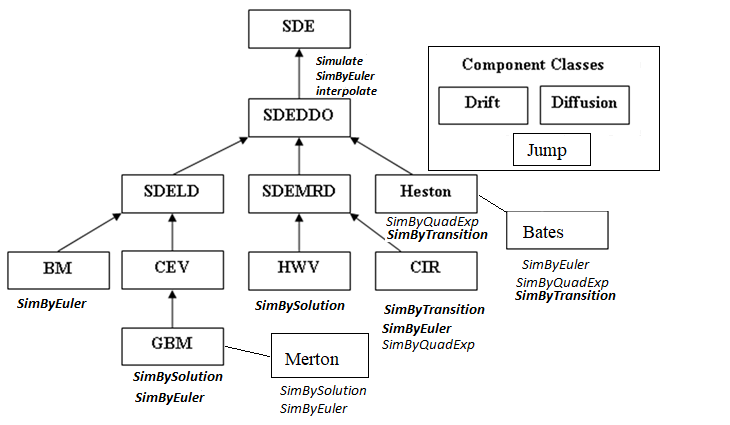

Между классами SDE существуют отношения наследования.

На следующем рисунке показаны отношения наследования.

Дополнительные сведения см. в разделе Иерархия классов SDE.

При указании требуемых входных параметров в виде массивов они связываются с определенной параметрической формой. Напротив, при указании любого требуемого входного параметра в качестве функции можно настроить практически любую спецификацию.

При обращении к выходным параметрам без входных данных просто возвращается исходная входная спецификация. Таким образом, при вызове этих параметров без входных данных они ведут себя как простые свойства и позволяют проверить тип данных (двойная или функция, или эквивалентно статическая или динамическая) исходной входной спецификации. Это полезно для проверки и разработки методов.

При вызове этих параметров с вводами они ведут себя как функции, создавая впечатление динамического поведения. Параметры принимают время наблюдения t и вектор состояния Xt и возвращают массив соответствующего размера. Даже если исходный ввод был задан как массив, sdeddo рассматривает его как статическую функцию времени и состояния, тем самым гарантируя, что все параметры доступны одним и тем же интерфейсом.

[1] Айт-Сахалия, Яцин. «Тестирование непрерывных временных моделей спотовой процентной ставки». Обзор финансовых исследований, том 9, № 2, апрель 1996 года, стр. 385-426.

[2] Айт-Сахалия, Яцин. «Плотности перехода для процентной ставки и других нелинейных диффузий». Журнал финансов, том 54, № 4, август 1999 года, стр. 1361-95.

[3] Глассермен, Пол. Методы Монте-Карло в финансовой инженерии. Спрингер, 2004.

[4] Корпус, Джон. Опционы, фьючерсы и другие деривативы. 7-е изд., Прентис Холл, 2009.

[5] Джонсон, Норман Ллойд и др. Непрерывные одномерные распределения. 2-е изд., Уайли, 1994.

[6] Шрив, Стивен Э. Стохастическое исчисление для финансов. Спрингер, 2004.

diffusion | drift | interpolate | nearcorr | sdeld | simByEuler | simulate