Модель Хестона

Создание и отображение heston объекты, которые получают из sdeddo (SDE от объектов дрейфа и диффузии).

Использование heston объекты для симуляции путей расчета двух переменных состояния. Каждая переменная состояния управляется одним источником риска броуновского движения над NPeriods последовательные периоды наблюдения, аппроксимация процессов стохастической волатильности в непрерывном времени.

Модели Хестона являются двухмерными композитными моделями. Каждая модель Хестона состоит из двух связанных одномерных моделей:

Геометрическое броуновское движение (gbm) модель с стохастической функцией волатильности.

Эта модель обычно соответствует ценовому процессу, волатильность (темп отклонения) которого определяется второй одномерной моделью.

А Кокс-Ингерсолл-Росс (cir) квадратный корень диффузии.

Эта модель описывает эволюцию скорости отклонения связанного процесса цены GBM.

heston = heston(Return,Level,Speed,Volatility)heston по умолчанию объект.

Укажите требуемые входные параметры как один из следующих типов:

MATLAB® массив. Задание массива указывает на статическую (не изменяющуюся во времени) параметрическую спецификацию. Этот массив полностью захватывает все детали реализации, которые четко связаны с параметрической формой.

Функция MATLAB. Установка функции обеспечивает косвенную поддержку практически любой статической, динамической, линейной или нелинейной модели. Этот параметр поддерживается через интерфейс, потому что все детали реализации скрыты и полностью инкапсулированы функцией.

Примечание

Можно задать комбинации входных параметров массива и функции по мере необходимости.

Более того, параметр идентифицируется как детерминированная функция времени, если функция принимает скалярное время t как его единственный входной параметр. В противном случае параметр принимается как функция от t времени и X(t) состояния и вызывается с обоими входными параметрами.

heston = heston(___,Name,Value)heston объект с дополнительными опциями, заданными одним или несколькими Name,Value аргументы в виде пар.

Name является именем свойства и Value является его соответствующим значением. Name должны находиться внутри одинарных кавычек (''). Можно задать несколько аргументы пары "имя-значение" в любом порядке как Name1,Value1,…,NameN,ValueN

The heston объект имеет следующие свойства:

StartTime - Начальное время наблюдения

StartState - Начальное состояние в StartTime

Correlation - Функция доступа для Correlation вход, вызываемый как функция времени

Drift - Составная функция скорости дрейфа, вызываемая как функция времени и состояния

Diffusion - Составная функция скорости диффузии, вызываемая как функция времени и состояния

Simulation - Функция или метод симуляции

Return - Функция доступа для входного аргумента Return, вызываемый как функция времени и состояния

Speed - Функция доступа для входного аргумента Speed, вызываемый как функция времени и состояния

Level - Функция доступа для входного аргумента Level, вызываемый как функция времени и состояния

Volatility - Функция доступа для входного аргумента Volatility, вызываемый как функция времени и состояния

interpolate | Брауновская интерполяция стохастических дифференциальных уравнений |

simulate | Симулируйте многомерные стохастические дифференциальные уравнения (SDE) |

simByEuler | Симуляция Эйлера стохастических дифференциальных уравнений (SDE) |

simByQuadExp | Симулируйте пути выборки Бейтса, Хестона и CIR с помощью квадратично-экспоненциальной схемы дискретизации |

simByTransition | Симулируйте пути выборки Хестона с плотностью перехода |

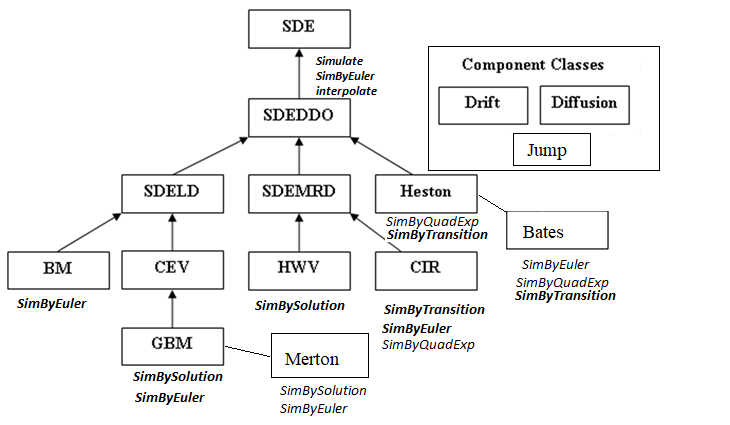

Между классами SDE существуют отношения наследования.

Следующий рисунок иллюстрирует отношения наследования.

Для получения дополнительной информации см. раздел Иерархия классов SDE.

Когда вы задаете необходимые входные параметры как массивы, они связаны с определенной параметрической формой. Напротив, когда вы задаете любой необходимый входной параметр как функцию, можно настроить фактически любую спецификацию.

Доступ к выходным параметрам без входов просто возвращает исходную спецификацию входа. Таким образом, когда вы вызываете эти параметры без входов, они ведут себя как простые свойства и позволяют вам протестировать тип данных (double vs. function, или, эквивалентно, static vs. Dynamic) исходной входной спецификации. Это полезно для валидации и разработки методов.

Когда вы вызываете эти параметры с входами, они ведут себя как функции, создавая впечатление динамического поведения. Параметры принимают t времени наблюдения и вектор состояния Xt и возвращают массив соответствующей размерности. Даже если вы первоначально задали вход как массив, heston рассматривает его как статическую функцию времени и состояния, тем самым гарантируя, что все параметры доступны с помощью одного и того же интерфейса.

[1] Аит-Сахалия, Яцин. «Проверка моделей спотового процента в непрерывном времени». Обзор финансовых исследований, том 9, № 2, апрель 1996 года, стр. 385-426.

[2] Аит-Сахалия, Яцин. «Плотности переходов для процентной ставки и других нелинейных диффузий». Журнал финансов, том 54, № 4, август 1999, стр. 1361-95.

[3] Глассерман, Пол. Методы Монте-Карло в финансовой инженерии. Спрингер, 2004.

[4] Халл, Джон. Опции, фьючерсы и другие производные. 7-е изд, Prentice Hall, 2009.

[5] Johnson, Norman Lloyd, et al. Непрерывные одномерные распределения. 2-е изд, Уайли, 1994.

[6] Shreve, Steven E. Stochastic Calculus for Finance. Спрингер, 2004.

diffusion | drift | interpolate | nearcorr | sdeddo | simByEuler | simulate