Ожидаемый дефицит (ES) - это ожидаемая потеря в дни, когда происходит отказ Value-at-Risk (VaR). Если VaR составляет 10 миллионов, а ES - 12 миллионов, мы знаем ожидаемый убыток завтра; если это случается очень плохой день, это на 20% выше, чем VaR. ES иногда называется «Условная ценность под угрозой» (CVaR), «Хвостовая ценность под угрозой» (TVaR), «Условное ожидание хвоста» (TCE) или «Условное ожидание хвоста» (CTE).

Существует много подходов к оценке VaR и ES, и они могут привести к различным оценкам VaR и ES. Как можно определить, точно ли модели оценивают риск на ежедневном базисный? Как можно оценить, какая модель работает лучше? The varbacktest инструменты помогают подтвердить эффективность моделей VaR в отношении предполагаемых значений VaR. The esbacktest, esbacktestbysim, и esbacktestbyde инструменты расширяют эти возможности для оценки моделей VaR с точки зрения предполагаемых значений ES.

Для backtesting VaR возможности каждый день две: либо есть отказ VaR, либо нет. Если уровень доверия VaR составляет 95%, отказы VaR должны происходить примерно в 5% случаев. Для backtest VaR нужно знать только, был ли VaR превышен (отказ VaR) или нет в каждый день тестового окна и уровня доверия VaR. Risk Management Toolbox™ обратных тестов VaR поддерживают «частоту» (оценивают долю отказов) и «независимость» (оценивают независимость по времени) тесты, и эти тесты работают с двоичной последовательностью результатов «отказа» или «отсутствия отказа» в окне тестирования.

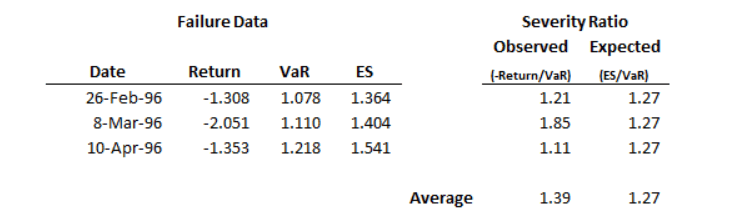

Для ожидаемого дефицита (ES) возможности каждый день бесконечны: VaR может быть превышен на 1%, или на 10%, или на 150%, и так далее. Например, в следующем примере существуют три отказов VaR:

В дни отказа VaR превышается в среднем на 39%, но предполагаемый ES превышает VaR в среднем на 27%. Как сказать, что 39% значительно больше, чем 27%? Зная, что доверительного уровня VaR недостаточно, вы также должны знать, насколько вероятно различные превышения над VaR в соответствии с моделью VaR. Другими словами, вам нужна некоторая информация о распределении, что происходит за пределами VaR в соответствии с допущениями вашей модели. Для тонкохвостых моделей VaR большим различием может быть 39% против 27%. Однако для модели VaR с тяжелым хвостом, где серьезность в два раза больше, чем VaR, имеет нетривиальную вероятность наступления, тогда 39% против 27% в течение трех дат отказа может не быть красным флагом.

Ключевое различие между обратным тестированием VaR и обратным тестированием ES заключается в том, что большинство методов обратного тестирования ES требуют информации о распределении возвратов в каждый день или, по крайней мере, о распределении хвостов за пределами VaR. Одним из исключений является «безусловный» тест (см. unconditionalNormal и unconditionalT) где можно получить приблизительные результаты тестирования без предоставления информации о распределении. Это важно на практике, ведь «безусловный» тест намного проще в использовании и может использоваться в принципе для любой модели VaR или ES. Компромисс заключается в том, что приблизительные результаты могут быть неточными, особенно в пограничных случаях принятия или отклонения, или для определенных типов распределений.

Тулбокс поддерживает следующие тесты для ожидаемого обратного тестирования дефицита для основанных на таблице тестов для безусловного теста Acerbi-Szekely с использованием esbacktest объект:

Бэктесты ES обязательно аппроксимируются в том, что они чувствительны к ошибкам в предсказанном VaR. Однако минимально смещенный тест имеет лишь небольшую чувствительность к ошибкам VaR и чувствительность пруденциальна, в том смысле, что ошибки VaR приводят к более карательному тесту ES. Для получения дополнительной информации см. Acerbi-Szekely (2017 и 2019). Когда информация о распределении доступна, минимально смещенный тест (minBiasRelative или minBiasAbsolute) рекомендуется.

Тулбокс поддерживает следующие основанные на симуляции Acerbi-Szekely тесты для ожидаемой обратной проверки дефицита с использованием esbacktestbysim объект:

Для основанных на симуляции Acerbi-Szekely тестов, вы должны предоставить информацию о распределении модели в качестве части входов, чтобы esbacktestbysim.

Тулбокс также поддерживает следующие тесты Du и Escanciano для ожидаемой обратной проверки с использованием esbacktestbyde объект:

Для основанных на симуляции Du и Escanciano тестов, вы должны предоставить информацию о распределении модели в качестве части входов esbacktestbyde.

Статистика conditional теста Acerbi и Szekely основана на условной зависимости

где

Xt - результат портфеля, то есть возврат портфеля или прибыль и убыток портфеля за период t.

VaRt - предполагаемая VaR для периода t.

ESt - предполагаемая нехватка средств за период t.

Количество отказов определяется как

где

N количество периодов в тестовом окне (t = 1, …, N).

It - индикатор отказа VaR на t периода со значением 1, если Xt < -VaR, и 0 в противном случае.

Условная тестовая статистика определяется как

Условный тест имеет две части. backtest VaR должен быть выполнен для количества отказов (NumFailures), и выполняется автономный условный тест для условной тестовой статистики ZCond. Условный тест принимает модель только, когда тест VaR и автономный условный тест принимают модель. Для получения дополнительной информации см. conditional.

Статистика unconditional теста Acerbi и Szekely основана на безусловных отношениях,

где

Xt - результат портфеля, то есть возврат портфеля или прибыль и убыток портфеля за период t.

PVaR - вероятность отказа VaR, заданная как 1-VaR уровень.

ESt - предполагаемая нехватка средств за период t.

It - индикатор отказа VaR на t периода со значением 1, если Xt < -VaR, и 0 в противном случае.

Безусловная тестовая статистика определяется как

Критические значения для безусловной тестовой статистики стабильны для области значений распределений, что является базисом для табличных тестов. The esbacktest класс запускает безусловный тест на предварительно вычисленные критические значения при двух распределительных предположениях, а именно, нормальном распределении (тонкие хвосты, см. unconditionalNormal), и t распределение с 3 степенями свободы (тяжелые хвосты, см. unconditionalT).

Выборочная оценка ожидаемого дефицита для выборки Y1, …, YN представляет собой:

где

N количество периодов в тестовом окне (t = 1, …, N).

PVaR - вероятность отказа VaR, заданная как 1-VaR уровень.

Y1, …, YN являются отсортированными значениями выборки (от наименьших до самых больших), и - самое большое целое число, меньше или равное NpVaR.

Чтобы вычислить статистику теста квантиля, выборку размера N создается в каждый временной t следующим образом. Во-первых, преобразуйте результаты портфеля в Xt в ранги использование кумулятивной функции распределения Pt. Если допущения распределения верны, ранговые значения U1, …, UN равномерно распределены в интервале (0,1). Затем в каждый временной t:

Инвертируйте ранги U = (U1, …, UN) получить N квантили .

Вычислите оценщик выборки .

Вычислите ожидаемое значение оценки выборки

где V = (V1, …, VN) является выборкой N независимые равномерные случайные переменные в интервале (0,1). Это может быть вычислено аналитически.

Статистика теста квантования Acerbi и Szekely определяется как

Знаменатель внутри суммы может быть вычислен аналитически как

где Ix (z, w) - упорядоченная неполная бета-функция. Для получения дополнительной информации см. betainc и quantile.

Минимально смещенная статистика тестов Acerbi и Szekely основана на следующем представлении VaR и ES (см. Acerbi и Szekely 2017 и 2019 для получения дополнительной информации, а также Rockafellar и Uryasev 2002, и Acerbi и Tasche 2002):

где

X - результат портфеля.

(x) _ является отрицательной функцией детали, заданной как (x) _ = max (0, - x).

ɑ - 1-VaR уровень.

Тестовая статистика имеет абсолютную версию и относительную версию. Абсолютная версия минимально смещенной тестовой статистики дается

где

X t является результатом портфеля, то есть возврат портфеля или прибыль и убыток портфеля для периодических t.

VaR t является важным VaR для периодических t.

ES t - это ожидаемый дефицит для периода t.

p VaR является вероятностью отказа Var, заданной как 1-VaR уровень.

N - количество периодов в тестовом окне (t = 1,... N).

(x) _ - отрицательная функция детали, заданная как (x) _ = max (0, - x).

Относительная версия минимально смещенной тестовой статистики дается

Бэктесты ES обязательно аппроксимируются в том, что они чувствительны к ошибкам в предсказанном VaR. Однако минимально смещенный тест имеет лишь небольшую чувствительность к ошибкам VaR и чувствительность пруденциальна, в том смысле, что ошибки VaR приводят к более карательному тесту ES. Для получения дополнительной информации см. Acerbi-Szekely (2017 и 2019). Когда информация о распределении доступна, рекомендуется минимально смещенный тест. Для получения дополнительной информации см. minBiasRelative и minBiasAbsolute.

Для каждого дня модель Du-Escanciano принимает распределение для возвратов. Для примера, если у вас есть нормальное распределение с условного отклонения 1,5%, существует соответствующая совокупная функция распределения P t. Нанося на карту <reservedrangesplaceholder21> <reservedrangesplaceholder20> возвратов с распределением <reservedrangesplaceholder19> <reservedrangesplaceholder18>, Вы получаете «нанесенные на карту возвраты» ряд <reservedrangesplaceholder17> <reservedrangesplaceholder16>, также известный как ряд «рангов», у которого конструкцией есть значения между 0 и 1 (см. столбец 2 в следующей таблице). Пусть α - дополнение уровня VaR - например, если уровень VaR 95%, α 5%. Если отображаемый возврат U t меньше α, то существует VaR «нарушение» или VaR «отказ». Это эквивалентно наблюдению возврата X t меньшего, чем отрицательное значение значения VaR для того дня, поскольку, по конструкции, отрицательное значение VaR преобразуется в α. Поэтому можно сравнить U t с α, даже не зная значения VaR. Серия отказов VaR обозначена h t и это серия 0 и 1, сохраненная в столбце 3 в следующей таблице. Наконец, столбец, 4 в следующей таблице, содержит ряд «совокупных нарушений», обозначаемых H t. Это серьезность отображенных нарушений VaR в дни, в которые VaR нарушается. Для примера, если отображенный возврат U t равен 1%, а α равен 5%, H t равен 4%. H t определяется как нуль, если нет нарушений VaR.

| <reservedrangesplaceholder1> <reservedrangesplaceholder0> | <reservedrangesplaceholder5> <reservedrangesplaceholder4> = <reservedrangesplaceholder3> <reservedrangesplaceholder2> (X t) | h t = U t < α | H t = (α - U t) * h t |

|---|---|---|---|

| 0.00208 | 0.5799 | 0 | 0 |

| -0.01073 | 0.1554 | 0 | 0 |

| -0.00825 | 0.2159 | 0 | 0 |

| -0.02967 | 0.0073 | 1 | 0.0427 |

| 0.01242 | 0.8745 | 0 | 0 |

| ... | ... | ... | ... |

Учитывая ряд нарушений h t и совокупные нарушения H t, тесты Du-Escanciano (DE) суммируются как:

| Тест Дю-Эскансиано | Тест VaR | Тест ES |

|---|---|---|

| Безоговорочный | Среднее значение h t | Среднее значение H t |

| Условный | Автокорреляция h t | Автокорреляция H t |

Тесты DE VaR оценивают среднее значение и автокорреляцию серии h t, и полученные тесты перекрываются с известными тестами VaR. Для примера среднее значение h t должно совпадать с α. Другими словами, ожидается, что доля времени нарушения VaR будет совпадать с уровнем доверия. Этот тест поддерживается в varbacktest класс с долей отказов (pof) тест (конечная выборка) и биномиальный (bin) тест (приближение большой выборки). В свою очередь, условный тест VaR измеряет, есть ли временной шаблон в последовательности сбоев VaR (отказы «назад-назад» и так далее). Условная независимость покрытия (cci) тест в varbacktest классовые тесты на независимость с одной задержкой. Время между отказами независимости (tbfi) тест в varbacktest класс также оценивает независимость по времени для моделей VaR.

The esbacktestbyde класс поддерживает тесты DE ES. Тесты DE ES оценивают среднее значение и автокорреляцию серии H t. Для безусловного теста (unconditionalDE), ожидаемое значение α/2 - например, среднее значение в нижних 5% равномерного (0,1) распределения составляет 2,5%. Условный тест (conditionalDE) оценивает не только, если произошел отказ, но и если серьезность отказа коррелирует с предыдущими вхождениями отказа и их серьезностями.

Тестовая статистика для безусловного теста DE ES

Если количество наблюдений большое, тестовая статистика распределена как

где N (2) - нормальное распределение со средним, и отклонением2.

Безусловный тест DE ES является двусторонним тестом, который проверяет, близка ли тестовая статистика к ожидаемому значению α/2. Из ограничивающего распределения получают уровень доверия. Интервалы доверия конечной выборки оцениваются посредством симуляции.

Тестовая статистика для условного теста DE ES определяется несколькими шагами. Во-первых, задайте автоковариацию для j задержки:

Автокорреляция для задержки j тогда

Тестовая статистика для m лагов тогда

Если количество наблюдений большое, тестовая статистика распределена как хи-квадратное распределение с m степенями свободы:

Условный тест DE ES является односторонним тестом, чтобы определить, является ли условная статистическая величина теста DE ES намного больше нуля. Если это так, то есть свидетельства автокорреляции. Ограничение распределения вычисляет критические значения с большой выборкой. Критические значения конечной выборки оцениваются посредством симуляции.

Инструменты обратного тестирования, поддерживаемые Risk Management Toolbox, имеют следующие требования и функции.

| Инструмент обратного тестирования | PortfolioData Необходимый | VarData Необходимый | ESData Необходимый | VaRLevel Необходимый[a] | PortfolioID и VaRID Поддержанный | Distribution Требуемая информация | Поддерживает несколько моделей[b] | Поддерживает несколько VaRLevels |

|---|---|---|---|---|---|---|---|---|

varbacktest | Да | Да | Нет | Да | Да | Нет | Да | Да |

esbacktest | Да | Да | Да | Да | Да | Нет | Да | Да |

esbacktestbysim | Да | Да | Да | Да | Да | Да | Нет | Да |

esbacktestbyde | Да | Нет | Нет | Да | Да | Да | Нет | Да |

[a] [b] Для примера можно выполнить бэктест | ||||||||

Risk Management Toolbox поддерживает следующие инструменты обратного тестирования и связанные с ними тесты.

| Тип теста | Имя теста | Тесты для | Мера риска | Расчет критических значений | Использование объекта | Использование функции |

|---|---|---|---|---|---|---|

| Базель | Светофор | Частота | VaR | Точный конечный образец (биномиальный) | varbacktest | tl |

| Различный | Двучлен | Частота | VaR | Нормальное приближение с большой выборкой | varbacktest | bin |

| Kupiec | Доля отказов | Частота | VaR | Точная конечная выборка (логарифмическая вероятность) | varbacktest | pof |

| Kupiec | Время до первого отказа | Независимость | VaR | Точная конечная выборка (логарифмическая вероятность) | varbacktest | tuff |

| Кристофферсен | Условное покрытие, смешанное | Частота и независимость | VaR | Точная конечная выборка (логарифмическая вероятность) | varbacktest | cc |

| Кристофферсен | Условное покрытие, независимость | Независимость | VaR | Точная конечная выборка (логарифмическая вероятность) | varbacktest | cci |

| Хаас | Смешанный тест Купица | Частота и независимость | VaR | Точная конечная выборка (логарифмическая вероятность) | varbacktest | tbf |

| Хаас | Независимость (время между отказами) | Независимость | VaR | Точная конечная выборка (логарифмическая вероятность) | varbacktest | tbfi |

| Ачерби-Секелы | «Тест 2» или безоговорочный | Серьезность | ES | Таблицы предварительно заданных критических значений, при нормальном и t распределении | esbacktest | unconditionalNormal и unconditionalT |

| Ачерби-Секелы | «Тест 1» или условный | Серьезность | ES | Симуляция конечной выборки | esbacktestbysim | conditional |

| Ачерби-Секелы | «Тест 2» или безоговорочный | Серьезность | ES | Симуляция конечной выборки | esbacktestbysim | unconditional |

| Ачерби-Секелы | «Тест 1» или ранги (квантиль) | Серьезность | ES | Симуляция конечной выборки | esbacktestbysim | quantile |

| Ачерби-Секелы | Минимально смещенная, относительная версия | Серьезность | ES | Симуляция конечной выборки | esbacktestbysim | minBiasRelative |

| Ачерби-Секелы | Минимально предвзятая, абсолютная версия | Серьезность | ES | Симуляция конечной выборки | esbacktestbysim | minBiasAbsolute |

| Дю-Эскансиано | Безоговорочный | Серьезность | ES | Приближение большой выборки и симуляция конечной выборки | esbacktestbyde | unconditionalDE |

| Дю-Эскансиано | Условный | Независимость | ES | Приближение большой выборки и симуляция конечной выборки | esbacktestbyde | conditionalDE |

[1] Базельский комитет по банковскому надзору. Надзорная среда для использования «обратного тестирования» в сочетании с внутренними моделями подхода к требованиям к капиталу рыночного риска. Январь 1996 года. https://www.bis.org/publ/bcbs22.htm.

[2] Acerbi, C. и B. Szekely. Обратная проверка ожидаемого дефицита. MSCI Inc. Декабрь 2014 года.

[3] Acerbi, C. и B. Szekely. "Общие свойства тестируемой статистики. Электронный журнал SSRN. Январь 2017 года.

[4] Acerbi, C. и B. Szekely. «Минимально предвзятый бэктест для ES». Риск. Сентябрь 2019 года.

[5] Acerbi, C. and D. Tasche. «О слаженности ожидаемой нехватки». Журнал банковского дела и финансов. Том 26, 2002, стр. 1487-1503.

[6] Du, Z., and J. C. Escanciano. «Ожидаемая нехватка тестов: учет хвостового риска». Наука менеджмента. Том 63, Выпуск 4, Апрель 2017.

[7] Рокафеллар, Р. Т. и С. Урясев. «Условная стоимость риска для общих распределений потерь». Журнал банковского дела и финансов. Том 26, 2002, с. 1443-1471.

esbacktest | esbacktestbyde | esbacktestbysim | varbacktest