Модель диффузии квадратного корня по Коксу-Ингерсоллу-Россу

Создание и отображение cir , которые являются производными от sdemrd (SDE с частотой дрейфа, выраженной в форме, возвращающей среднее значение).

Использовать cir объекты для моделирования путей образцов NVars переменные состояния, выраженные в форме средней реверсирующей скорости дрейфа. Эти переменные состояния управляются NBrowns Броуновские источники движения риска NPeriods последовательные периоды наблюдения, аппроксимирующие стохастические процессы CIR непрерывного времени с диффузией квадратного корня.

Можно смоделировать любой процесс CIR с векторным значением формы:

t,Xt12) V (t) dWt

где:

Xt - это NVarsоколо-1 вектор состояния переменных процесса.

S является NVarsоколо-NVars матрица средних скоростей реверсии (скорость средней реверсии).

L - это NVarsоколо-1 вектор средних уровней реверсии (долгосрочных средних или уровней).

D - это NVarsоколо-NVars диагональная матрица, где каждый элемент вдоль главной диагонали является квадратным корнем соответствующего элемента вектора состояния.

V - это NVarsоколо-NBrowns матрица мгновенной волатильности.

dWt является NBrownsоколо-1 Броуновский вектор движения.

CIR = cir(Speed,Level,Sigma)CIR объект.

Укажите требуемые входные параметры в качестве одного из следующих типов:

Массив MATLAB ®. Указание массива указывает на статическую (не изменяющуюся во времени) параметрическую спецификацию. Этот массив полностью фиксирует все сведения о реализации, которые четко связаны с параметрической формой.

Функция MATLAB. Задание функции обеспечивает косвенную поддержку практически любой статической, динамической, линейной или нелинейной модели. Этот параметр поддерживается через интерфейс, поскольку все детали реализации скрыты и полностью инкапсулированы функцией.

Примечание

При необходимости можно указать комбинации параметров ввода массива и функции.

Кроме того, параметр идентифицируется как детерминированная функция времени, если функция принимает скалярное время t в качестве единственного входного аргумента. В противном случае предполагается, что параметр является функцией времени t и состояния X (t) и вызывается с обоими входными аргументами.

CIR = cir(___,Name,Value)CIR объект с дополнительными опциями, заданными одним или несколькими Name,Value аргументы пары.

Name является именем свойства и Value - соответствующее ему значение. Name должно отображаться внутри отдельных кавычек (''). Можно указать несколько аргументов пары имя-значение в любом порядке как Name1,Value1,…,NameN,ValueN

CIR объект имеет следующие свойства:

StartTime - Начальное время наблюдения

StartState - Начальное состояние в момент времени StartTime

Correlation - Функция доступа для Correlation входной аргумент, вызываемый как функция времени

Drift - Составная функция скорости дрейфа, вызываемая как функция времени и состояния

Diffusion - Композитная функция скорости диффузии, вызываемая как функция времени и состояния

Simulation - Функция или метод моделирования

Speed - Функция доступа для входного аргумента Speed, вызываемый как функция времени и состояния

Level - Функция доступа для входного аргумента Level, вызываемый как функция времени и состояния

Sigma - Функция доступа для входного аргумента Sigma, вызываемый как функция времени и состояния

interpolate | Броуновская интерполяция стохастических дифференциальных уравнений |

simulate | Моделирование многомерных стохастических дифференциальных уравнений (SDE) |

simByEuler | Euler моделирование стохастических дифференциальных уравнений (SDE) |

simByTransition | Моделирование путей выборки Кокса-Ингерсолла-Росса с плотностью перехода |

simByQuadExp | Моделирование путей выборки Бейтса, Хестона и CIR по схеме квадратично-экспоненциальной дискретизации |

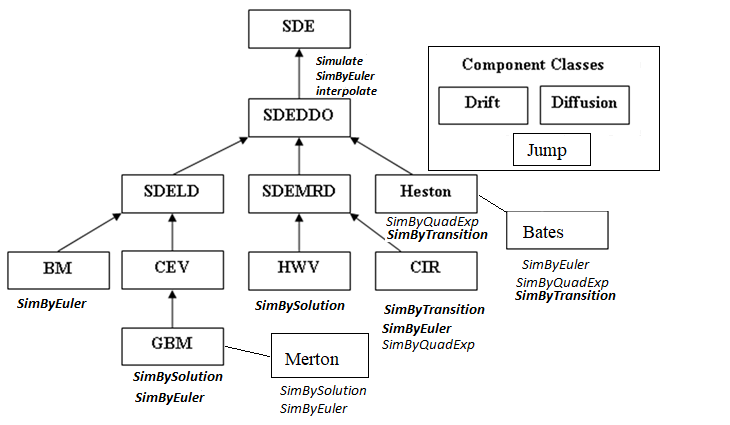

Между классами SDE существуют отношения наследования.

На следующем рисунке показаны отношения наследования.

Дополнительные сведения см. в разделе Иерархия классов SDE.

При указании требуемых входных параметров в виде массивов они связываются с определенной параметрической формой. Напротив, при указании любого требуемого входного параметра в качестве функции можно настроить практически любую спецификацию.

При обращении к выходным параметрам без входных данных просто возвращается исходная входная спецификация. Таким образом, при вызове этих параметров без входных данных они ведут себя как простые свойства и позволяют проверить тип данных (двойная или функция, или эквивалентно статическая или динамическая) исходной входной спецификации. Это полезно для проверки и разработки методов.

При вызове этих параметров с вводами они ведут себя как функции, создавая впечатление динамического поведения. Параметры принимают время наблюдения t и вектор состояния Xt и возвращают массив соответствующего размера. Даже если исходный ввод был задан как массив, cir рассматривает его как статическую функцию времени и состояния, тем самым гарантируя, что все параметры доступны одним и тем же интерфейсом.

[1] Айт-Сахалия, Яцин. «Тестирование непрерывных временных моделей спотовой процентной ставки». Обзор финансовых исследований, том 9, № 2, апрель 1996 года, стр. 385-426.

[2] Айт-Сахалия, Яцин. «Плотности перехода для процентной ставки и других нелинейных диффузий». Журнал финансов, том 54, № 4, август 1999 года, стр. 1361-95.

[3] Глассермен, Пол. Методы Монте-Карло в финансовой инженерии. Спрингер, 2004.

[4] Корпус, Джон. Опционы, фьючерсы и другие деривативы. 7-е изд., Прентис Холл, 2009.

[5] Джонсон, Норман Ллойд и др. Непрерывные одномерные распределения. 2-е изд., Уайли, 1994.

[6] Шрив, Стивен Э. Стохастическое исчисление для финансов. Спрингер, 2004.

diffusion | drift | interpolate | nearcorr | sdeddo | simByEuler | simByTransition | simulate