Чтобы проиллюстрировать функции для показателей эффективности инвестиций, вы работаете с тремя объектами финансовых временных рядов, используя данные о производительности для:

Активно управляемый, крупногабаритное значение взаимный фонд

Рыночный индекс с большой капитализацией

90-дневные казначейские векселя

Данные представляют собой ежемесячные общие цены возврата, которые охватывают период в пять лет.

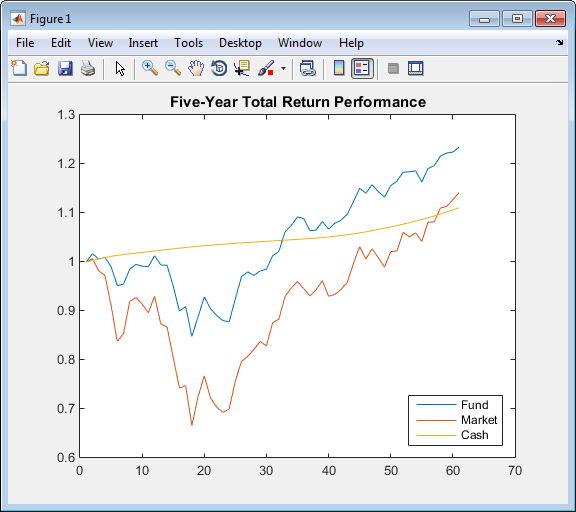

Следующий график иллюстрирует эффективность каждой серии с точки зрения общих возвратов до начального $1, вложенного в начале этого 5-летнего периода:

load FundMarketCash plot(TestData) hold on title('\bfFive-Year Total Return Performance'); legend('Fund','Market','Cash','Location','SouthEast'); hold off

Среднее (Mean) и стандартное отклонение (Sigma) возвраты для каждой серии:

Returns = tick2ret(TestData); Assets Mean = mean(Returns) Sigma = std(Returns, 1)

что дает следующий результат:

Assets =

'Fund' 'Market' 'Cash'

Mean =

0.0038 0.0030 0.0017

Sigma =

0.0229 0.0389 0.0009

Примечание

Функции для показателей инвестиционной эффективности используют общую цену возврата и общие возвраты. Для преобразования между общей ценой возврата и общими возвратами используйте ret2tick и tick2ret.

elpm | emaxdrawdown | inforatio | lpm | maxdrawdown | portalpha | ret2tick | sharpe | tick2ret